Experimentální cenový index se zahrnutím cen starších nemovitostí

(Autoři: Luboš Růžička, Radek Šnobl)

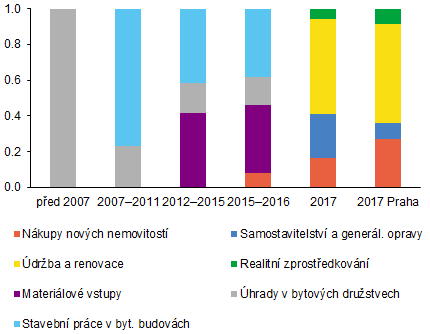

Váhové schéma indexu spotřebitelských cen se průběžně mění, přičemž poslední změna zvýšila váhu cen nových nemovitostí.1 ČSÚ tímto krokem navázal na úpravu z poloviny roku 2015, která znamenala první oslabení přístupu ekvivalentu nájemného (rental equivalence approach)2. Do imputovaného nájemného3 byla tehdy poprvé zahrnuta položka odhadu cen nákupu nových nemovitostí určených k bydlení, ovšem pouze s relativně malou 8% váhou (Graf 1). Tato váha byla od počátku roku 2017 zvýšena na současných 16,3 % (v Praze dokonce na 27 %). Aktuální struktura indexu spotřebitelských cen (CPI) tak lépe zachycuje dynamiku cen nových bytů, která je momentálně zejména v Praze velmi silná. Těmito kroky se imputované nájemné ve spotřebním koši přiblížilo indexu cen vlastnického bydlení (owner occupied housing) v pojetí čistého akvizičního přístupu (net acquisition approach). Ten zohledňuje výdaje domácností na nákup nemovitostí od ostatních sektorů a souvisejících služeb (včetně výdajů na zkvalitnění a udržování bydlení) očištěné o celkové příjmy domácností z prodeje nemovitostí.

Graf 1 (BOX) Váhové schéma imputovaného nájemného

ČSÚ ve výpočtu imputovaného nájemného posílil váhu cen nových nemovitostí určených k bydlení

(podíly složek indexu inputovaného nájemného)

Čistý akviziční přístup v rámci CPI však nezahrnuje převažující obchody se staršími nemovitostmi mezi domácnostmi navzájem. Vývoj cen nemovitostí, a to včetně starších, je nicméně možné sledovat pomocí indexu cen nemovitostí určených k bydlení (house price index, HPI).

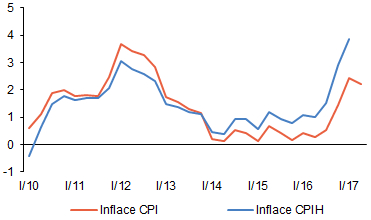

S využitím HPI lze počítat experimentální cenový index CPIH, který je možno chápat jako širší makrofinanční ukazatel. Opouští totiž tradiční koncept CPI tím, že striktně neodděluje výdaje domácností podle toho, zda v nich převažuje spotřební nebo investiční složka. Nejde tedy o standardní měřítko vývoje životních nákladů domácností, na nějž se tradičně zaměřuje měnová politika, ale o ukazatel, který je možné potenciálně využít k propojování úvah měnové politiky a finanční stability. Pohled do minulosti ukazuje, že meziroční změna indexu CPIH se v důsledku poklesu cen nemovitostí v letech 2010 až 2012 pohybovala o 0,7 procentního bodu pod spotřebitelskou inflací, poté se oba ukazatele během roku 2013 sblížily (Graf 2). Od roku 2014 zrychlující růst cen nemovitostí rozevírá odchylku opačným směrem. V prvním čtvrtletí letošního roku dynamika cen vyjádřená experimentálním indexem dosáhla 3,9 %, tj. o 1,4 procentního bodu nad spotřebitelskou inflaci.4

Graf 2 (BOX) Experimentální cenový index CPIH

Experimentální ukazatel CPIH se až do roku 2013 nacházel pod spotřebitelskou inflací, od roku 2014 se však zvyšuje rychleji a v současnosti dosahuje jeho růst téměř 4 %

(meziroční změny v %, pramen: ČSÚ a ČNB)

Takto konstruovaný index je třeba vnímat jako analytický nástroj, cílem ČNB zůstává i nadále 2% inflace zachycená CPI. Lze nicméně diskutovat, jaké signály by vysílal index CPIH pro měnovou politiku, pokud by chtěla brát ceny starších nemovitostí explicitně v potaz.5 Hypotetické zaměření měnové politiky na takový rozšířený ukazatel by za jinak nezměněných okolností vedlo během recese a s ní souvisejícího poklesu cen nemovitostí v letech 2012 a 2013 k potřebě ještě uvolněnější měnové politiky, než odpovídalo režimu cílování inflace. V současnosti by naopak tento index implikoval potřebu většího zpřísnění měnové politiky vzhledem k výraznému růstu cen nemovitostí na sekundárním trhu. Je nicméně třeba si uvědomit, že měnová politika ČNB se nesoustředí na aktuální inflaci, ale na budoucí cenový vývoj v horizontu 12–18 měsíců. Zohlednění cen starších nemovitostí v měnové politice by tedy nejprve vyžadovalo jejich predikci do budoucna plně provázanou s celkovou makroekonomickou prognózou centrální banky. Zároveň je třeba upozornit, že na signály přehřívání na trhu nemovitostí již ČNB reagovala zpřísňováním makroobezřetnostní politiky, která je pro tyto účely vhodnější než použití měnověpolitických nástrojů.

1 Viz BOX 3 ve Zprávě o inflaci II/2017.

2 To v posledním desetiletí zohledňovalo ve velké míře zejména index cen stavebních prací u bytových budov, index cen materiálových vstupů v bytových budovách a index cen úhrad placených v družstevních bytech.

3 Váha imputovaného nájemného v rámci CPI je zhruba 8,7 %.

4 HPI je oproti CPI k dispozici se zpožděním delším o jedno čtvrtletí. Tato nevýhoda se přirozeně přenáší i na experimentální index CPIH.

5 Této problematice se podrobněji věnuje i nedávno publikovaná Research and Policy Note ČNB RPN 1/2017 od M. Hampla a T. Havránka: Should Inflation Measures Used by Central Banks Incorporate House Prices? The Czech National Bank’s Approach.