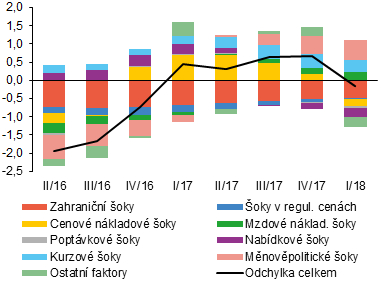

Zdroje odchylek inflace od 2% cíle ČNB

(autor: Zuzana Humplová)

Tento box popisuje hlavní zdroje odchylek pozorovaného vývoje měnověpolitické inflace od 2% inflačního cíle. Analýza vychází z dat, která byla použita při přípravě prognózy pro ZoI II/2018 a soustředí se na období posledních osmi čtvrtletí, tedy od druhého čtvrtletí 2016 do prvního čtvrtletí 2018. K analýze byl využit jádrový predikční model g3, a její výsledky jsou proto plně konzistentní s hodnocením počátečních podmínek aktuální prognózy. Výsledky současně poskytují další pohled na původ inflačních tlaků, kterým byla měnová politika v posledních dvou letech vystavena. Odchylky inflace od cíle jsou prezentovány formou rozkladu na příspěvky jednotlivých skupin faktorů (Graf 1).1

Graf 1 (BOX) Odchylky měnověpolitické inflace od 2% cíle

Vliv zahraničí tlačí tuzemskou inflaci setrvale pod 2% cíl; v opačném směru působí v poslední době měnová politika, která se zpřísňuje obezřetným tempem, a oproti jádrovému modelu pozvolnější posilování koruny

(v procentních bodech)

Nejvýznamnějším setrvalým zdrojem záporných odchylek od cíle byl v posledních dvou letech vývoj v zahraničí. V jeho rámci má nadále výrazný vliv pokračující uvolněná nekonvenční měnová politika ECB vytvářející tlak na posílení kurzu koruny vůči euru. Během roku 2016 přispíval protiinflačně také pokles cen zahraničních výrobců v efektivní eurozóně. Tento trend se však na začátku roku 2017 rychle obrátil, a výrobní ceny tak začaly přispívat ke zvyšování inflace. Proto se celkový rozsah protiinflačního působení zahraničních veličin poněkud zmírnil.

Souhrnné působení domácí ekonomiky začalo od konce roku 2016 tlačit inflaci nad cíl. V roce 2016 se česká ekonomika nacházela v prostředí pokračujícího ekonomického růstu. Postupně tak odezněly předchozí protiinflační domácí cenové a mzdově-nákladové vlivy. Rychlé překlopení příspěvku cenových šoků do proinflační polohy na konci 2016 pak souviselo mimo jiné s působením jednorázových faktorů, kterými bylo zavedení elektronické evidence tržeb a zrychlení růstu imputovaného nájemného. Vedle toho došlo také k překotnému vývoji cen potravin. Uvedené faktory nejprve posilovaly tlaky ve směru vyšší inflace v roce 2017, na počátku letošního roku však působily v opačném směru. Regulované ceny, jejichž růst se téměř v celém hodnoceném období pohyboval zřetelně pod 2 %, do konce roku 2017 inflaci tlumily.2 Fundamentální nabídkové šoky, které do poloviny roku 2017 přispívaly k růstu inflace nad cíl, již v současnosti působí v opačném směru, což odráží zejména zrychlující růst efektivity práce. Sílící napětí na trhu práce způsobené nedostatkem volných pracovních sil se v poslední době promítá do zrychlující mzdové dynamiky, jejíž proinflační působení postupně zesiluje.

Měnová politika a jen postupné posilování kurzu kompenzovaly v posledních čtvrtletích protiinflační tlaky ze zahraničí. Protože měnová politika byla v roce 2016 stále omezena nulovou hranicí úrokových sazeb, nedošlo jejich prostřednictvím k dostatečnému uvolnění úrokové složky měnových podmínek, která tak působila protiinflačně. Prodloužení používání kurzu jako dalšího nástroje měnové politiky až do jara 2017 však vliv nedostatečně nízkých sazeb částečně kompenzovalo.3 Rozklad přitom naznačuje, že – s výhodou zpětného pohledu – měla být měnová politika v době kurzového závazku ještě o něco uvolněnější. Ve druhé polovině roku 2017 zůstal příspěvek kurzu nadále proinflační, a to i přes jeho pozorované zhodnocování vůči euru. Kurz totiž posiloval pozvolněji, než by naznačoval jádrový predikční model, pravděpodobně vlivem překoupenosti trhu s korunou. Postupný nárůst úrokových sazeb ve druhém pololetí 2017 byl v tomto kontextu méně razantní, než by odpovídalo standardní reakční funkci měnové politiky. To lze přisoudit mimo jiné obezřetnému přístupu, který se přirozeně prosazoval v měnověpolitickém rozhodování v roce, kdy došlo k ukončení kurzového závazku.

1 Při přípravě prognózy jsou pozorovaná data interpretována pomocí jádrového predikčního modelu g3, který zachycuje strukturální vazby mezi ekonomickými veličinami. Odchylky pozorovaných dat od hodnot, které by odpovídaly těmto vazbám, jsou modelem vyhodnoceny jako neočekávané strukturální šoky. Tyto šoky jsou agregovány podle typů do jednotlivých skupin, které se souhrnně nazývají faktory. V Grafu 1 jsou pak zobrazeny příspěvky těchto faktorů do odchylek měnověpolitické inflace od cíle.

2 Dynamika regulovaných cen byla během roku 2016 dokonce záporná.

3 Kurzovými šoky se rozumí odchylky pozorovaného vývoje kurzu od hodnot, které by odpovídaly modelové rovnici popisující vývoj kurzu (tzv. nepokryté úrokové paritě). Podle nepokryté úrokové parity se očekávaný vývoj kurzu odvíjí od dalších veličin, zejména úrokového diferenciálu v domácích a zahraničních sazbách a rizikové prémie země.