Vývoj růstu mezd v eurozóně

(autoři: Tomáš Adam, Filip Novotný)

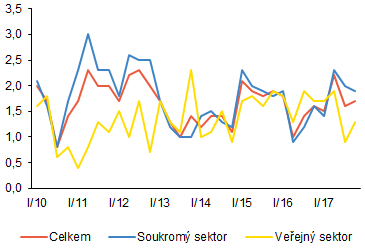

Dynamika mezd v eurozóně zůstává i deset let od velké finanční krize umírněná. Nominální růst mezd1 od roku 2013 pouze výjimečně překročil 2 % (Graf 1). Ke znatelnému zrychlení jejich dynamiky nedošlo ani po roce 2014, kdy v eurozóně sílil hospodářský růst při klesající míře nezaměstnanosti. Po určitých náznacích zvyšující se dynamiky mezd v prvním pololetí došlo ve druhé polovině roku 2017 naopak k jejímu snížení. Růst mezd ve veřejném sektoru přitom mírně zaostával za růstem v soukromém sektoru (o 0,4 procentního bodu).

Graf 1 (BOX) Nominální hodinové mzdy v eurozóně

Přes zrychlující růst ekonomiky a snižující se nezaměstnanost zůstávají mzdové tlaky utlumené

(meziroční změny v %; pramen: Eurostat)

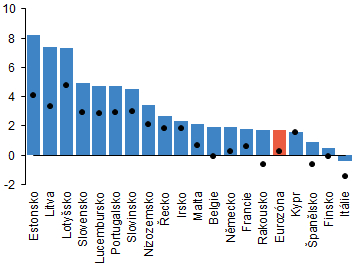

Vývoj mezd je napříč zeměmi eurozóny navíc značně různorodý. Ve čtvrtém čtvrtletí 2017 rostly mzdy nejrychleji v pobaltských zemích a s určitým odstupem také např. na Slovensku (Graf 2). V Itálii naopak hodinové mzdy poklesly jak v nominálním, tak v reálném vyjádření (tj. po očištění o růst spotřebitelských cen). Reálně mzdy poklesly také ve Španělsku a Rakousku. V eurozóně dosáhl růst nominálních mezd ve čtvrtém čtvrtletí 1,7 %, přičemž v reálném vyjádření mzdy zhruba stagnovaly. Podobným tempem jako v celé eurozóně rostly mzdy také v Německu a ve Francii, tedy v zemích významných pro zahraniční obchod ČR.

Graf 2 (BOX) Hodinové mzdy v zemích eurozóny ve čtvrtém čtvrtletí 2017

Tempa růstu mezd se napříč jednotlivými zeměmi eurozóny výrazně liší

(meziroční změny v %, sloupce – nominální růst, tečky – reálný růst; pramen: Eurostat, výpočet ČNB)

Nízké tempo růstu mezd v zemích s vysokou nezaměstnaností není překvapivé vzhledem k volným kapacitám v ekonomice. Přestože nezaměstnanost v posledních letech klesala ve všech zemích eurozóny, míra nezaměstnanosti zůstává v zemích jižního křídla nad hodnotami zaznamenanými před krizí. Celková míra nezaměstnanosti navíc volné kapacity v ekonomice podhodnocuje vzhledem k existenci nedobrovolných zkrácených úvazků. Dle odhadů ECB2 se šířeji pojatá míra nezaměstnanosti v eurozóně pohybovala téměř o 5 procentních bodů nad oficiální mírou nezaměstnanosti.

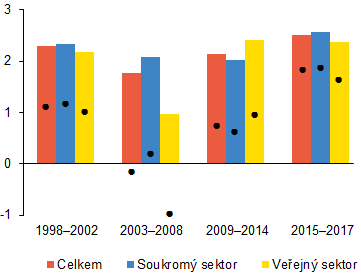

Naopak v Německu, kde nezaměstnanost dosahuje na historická minima, vzbuzuje mírné tempo růstu mezd pozornost. Z historického pohledu ale nelze současný mzdový růst v Německu hodnotit jako znepokojivě nízký. Při srovnání dynamiky mezd ve čtyřech obdobích od roku 1998 (Graf 3) si mzdy vedly právě v posledním období nejlépe, a to zejména v reálném vyjádření vlivem nízké inflace. Období od roku 1998 do roku 2002 bylo charakteristické nízkým ekonomickým růstem a relativně vysokou nezaměstnaností, na kterou reagovaly reformy trhu práce (Hartz I–III) v navazujícím období 2003–2008. V této době také došlo k reálnému poklesu mezd ve veřejném sektoru. Po finanční krizi pak Německo dosahovalo paradoxně vyššího mzdového růstu než v předkrizovém období.

Graf 3 (BOX) Průměrné nominální a reálné hodinové mzdy v Německu

V důsledku nízké inflace byl růst reálných mezd z historického pohledu v posledním období relativně vysoký

(meziroční změny v %; sloupce – nominální růst, tečky – reálný růst; pramen: Eurostat, výpočet ČNB)

Vývoj mezd v Německu, který je navzdory historicky nízké nezaměstnanosti umírněný, lze vysvětlit několika faktory. Velkou roli tu hraje migrace z východní Evropy, Itálie a Španělska3, která vzrostla především v souvislosti s finanční a dluhovou krizí. Pracovníci z těchto zemí zvyšují nabídku práce, přičemž jejich tlak na růst mezd může být oproti stávajícím pracovníkům nižší. Slabší vyjednávací sílu, a tedy i menší tlak na růst mezd, mají také zaměstnanci se zkrácenými úvazky, jejichž podíl na pracující populaci dosahuje téměř 30 %. Aktuálně navíc odbory kladou vyšší důraz na zkrácení pracovní doby a pro zaměstnance je často rovnováha mezi pracovním a soukromým životem důležitější než vyšší nárůst mezd. Určitou roli hraje také mechanismus stanovování mezd, který obsahuje jak v Německu, tak v jiných zemích vzadhledící prvky a v současnosti pravděpodobně reflektuje dlouhé období nízké pozorované inflace. Pomalý růst nominálních mezd odráží v neposlední řadě rovněž relativně slabou dynamiku produktivity práce v posledních letech.

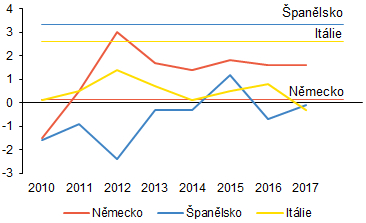

Pozorovaná různorodost mzdového vývoje v zemích eurozóny je projevem korekce nerovnováh z doby před finanční krizí. Po odeznění finanční a dluhové krize probíhá v zemích jižního křídla postupný proces obnovy konkurenceschopnosti, který se projevuje mj. poklesem či pouze mírným růstem jednotkových nákladů práce (Graf 4). K tomuto vývoji přispěly také reformy trhu práce, které země jižního křídla provedly. Ve srovnání s těmito zeměmi je nárůst jednotkových nákladů práce v Německu vyšší. Obrátil se tak vývoj zaznamenaný v letech 2002–2008, kdy země jižního křídla konkurenceschopnost oproti Německu ztrácely (viz horizontální čáry v grafu). V tomto prostředí by návrat k inflačnímu cíli ECB urychlilo, kdyby nárůst mzdových nákladů v Německu zřetelně překročil 2 %. Vývoj v tomto směru naznačuje například únorový výsledek kolektivního vyjednávání odborové organizace IG Metall, zastřešující asi 3,9 milionu zaměstnanců, který počítá s nárůstem mezd o 4,3 %.

Graf 4 (BOX) Jednotkové mzdové náklady ve vybraných zemích eurozóny

Růst jednotkových mzdových nákladů v Německu je v období po finanční krizi vyšší než před ní, a to na rozdíl od zemí jižního křídla

(meziroční změny v %; horizontální čáry: průměrný růst v období 2002–2008; pramen: Eurostat, výpočet ČNB)

Dostupné výhledy růstu mezd pro eurozónu a především pro Německo ale nepočítají s jejich brzkým výraznějším zrychlením. S vědomím určitých omezení při srovnávání mzdových ukazatelů pro různé země očekává únorový CF4 zrychlení růstu hodinových mzdových nákladů v eurozóně v letošním roce na 2 % a v příštím roce na 2,3 %. Stejný růst mezd pro letošní rok byl očekáván již v srpnovém CF, což dokládá strnulost a ukotvenost mzdových očekávání na relativně nízké úrovni. V samotném Německu očekává dubnový CF nárůst vyjednaných mezd v produkčním sektoru na úrovni 2,8 % v letošním i příštím roce. Rostoucí napětí na trhu práce by mělo přispět k postupnému zrychlení růstu nominálních mezd zřetelněji až v roce 2019 (u vyjednaných mezd na 2,9 %).5

1 Jako indikátor růstu mezd box používá meziroční růst hodinových mzdových nákladů. Tento ukazatel není přímo srovnatelný s růstem mezd v ČR, který komentuje Zpráva o inflaci v kapitole III.3.

2 Economic Bulletin 3/2017, ECB

3 Čistý příliv obyvatel z těchto zemí v letech 2010–2016 dle Destatisu (Spolkový statistický úřad v Německu) činil 1,4 mil.

4 CF zveřejňuje vždy v únoru a v srpnu přehled očekávaných trendů v růstu produktivity a mezd ve vybraných zemích.

5 Monthly Report, December 2017, Deutsche Bundesbank