Ohlédnutí za ukončeným kurzovým závazkem

(Autoři: Jan Filáček, Petr Král)

Dne 6. dubna 2017 rozhodla bankovní rada s okamžitou platností ukončit kurzový závazek ČNB. Ten byl zaveden v listopadu 2013 jako další nástroj uvolňování měnové politiky v situaci, kdy hrozil pád české ekonomiky do deflace. Tento box přináší stručné shrnutí ekonomického vývoje v průběhu kurzového závazku, který vedl nejprve k jeho prodlužování, a následně k postupnému naplnění podmínek pro jeho ukončení na jaře tohoto roku.

V roce 2013 zůstávala česká ekonomika ve vleklé recesi, která započala v předchozích letech. Podíl nezaměstnaných se blížil 8 %, mzdy stagnovaly a inflace bez vlivu daňových změn klesala k nulovým hodnotám. Klesaly příjmy a spotřeba domácností, firmy měly nižší zisky a méně investovaly. ČNB v té době již rok držela úrokové sazby na tzv. technické nule a její prognózy ukazovaly, že ekonomice by bez zásahu ČNB hrozil pád do tzv. deflačně-recesní spirály. ČNB na tuto hrozbu reagovala nejprve příslibem ponechání úrokových sazeb na technické nule v delším horizontu, dokud nedojde k výraznému nárůstu inflačních tlaků. Vedle toho ČNB ve druhé polovině roku 2013 komunikovala svou připravenost použít devizový kurz v případě potřeby dalšího uvolnění měnové politiky s tím, že pravděpodobnost tohoto opatření se zvyšuje. K přijetí kurzového závazku na hladině 27 CZK/EUR nakonec došlo na měnovém zasedání bankovní rady dne 7. listopadu 2013.

Po vyhlášení kurzového závazku koruna s přispěním devizových intervencí ČNB oslabila nad požadovanou úroveň (Graf 1). ČNB jasně deklarovala svou připravenost intervenovat bez jakýchkoliv časových nebo objemových omezení, čímž si kurzový závazek rychle vydobyl vysokou kredibilitu. Až do léta 2015 se koruna nacházela nad úrovní závazku ve výši 27 CZK/EUR bez potřeby intervencí ČNB. Kvantitativní uvolňování ze strany ECB a pokračující příznivý vývoj domácí ekonomiky však vyvolaly v létě 2015 tlak na posílení koruny až k hladině kurzového závazku. Počínaje červencem 2015 tak ČNB v případě potřeby intervenovala proti posílení kurzu pod hladinu kurzového závazku, do března 2017 v souhrnné výši 75 mld. EUR.

Graf 1 (BOX) Kurz koruny vůči euru a intervence ČNB

Až do léta 2015 se koruna nacházela nad úrovní kurzového závazku bez potřeby intervencí ČNB; následné intervence narůstaly s blížícím se koncem závazku

(CZK/EUR, objem intervencí v mld. EUR do 3/2017 – pravá osa)

Oslabení kurzu významně přispělo k ekonomickému oživení, které nastalo v roce 2014. Vedle uvolněné měnové politiky k obratu v domácím ekonomickém vývoji přispěly i oživení zahraniční poptávky a ukončení restriktivního působení domácí fiskální politiky. Spotřeba domácností i investice začaly růst, poklesla míra nezaměstnanosti a zlepšila se ekonomická nálada spotřebitelů i podnikatelů. Příznivý domácí ekonomický vývoj pokračoval i v následujících více než dvou letech.

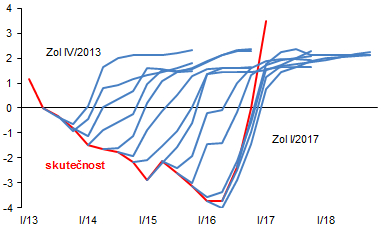

Obnovený ekonomický růst a zlepšení situace na trhu práce vedly od konce roku 2014 ke zvýšení jádrové inflace nad úroveň 1 %. Této hodnoty jádrová inflace dosahovala naposledy před vypuknutím světové finanční a hospodářské krize. Celková inflace se však až téměř do konce roku 2016 držela v blízkosti nulových hodnot. Důvodem bylo prohloubení deflačních tendencí v eurozóně a pokles světových cen ropy a dalších komodit. Tyto zesilující protiinflační zahraniční tlaky se do domácího cenového vývoje promítaly zejména skrze prohlubující se pokles zahraničních produkčních cen, které se ve výhledech obracely k obnovení růstu z čím dál nižších hodnot (Graf 2). Nakonec se začaly meziročně zvyšovat až začátkem roku 2017, tedy zhruba o tři roky později oproti původním předpokladům.

Graf 2 (BOX) Posun ve výhledech efektivního PPI

Výhled cen průmyslových výrobců v eurozóně se od podzimu 2013 posouval výrazně směrem dolů

(meziroční změny v %, sezonně očištěno)

ČNB odhlížela od prvotních protiinflačních dopadů pozitivního nabídkového šoku spojeného s propadem světových cen ropy. Nedošlo tak k posunu úrovně kurzového závazku na slabší hladinu, bylo však zapotřebí v několika krocích prodloužit jeho platnost. To bylo dostatečně účinnou prevencí proti případným negativním sekundárním dopadům uvedených protiinflačních šoků do české ekonomiky. Ty mohly mít podobu poklesu inflačních očekávání a utlumení vývoje nominálních mezd a mohly ohrozit plnění mandátu cenové stability v delším horizontu. Nic takového se však i díky měnové politice ČNB a její komunikaci nestalo. Na konci roku 2016 naopak došlo k nárůstu inflace k 2% inflačnímu cíli ČNB poté, co odeznělo protiinflační působení dovozních cen a pokračovalo proinflační působení domácí ekonomiky.

Prodlužování platnosti kurzového závazku odráželo též zesilující uvolňování měnové politiky ECB. Ta vedle snížení své depozitní úrokové sazby do záporných hodnot (na -0,4 %) zahájila v březnu 2015 program nákupu aktiv ve výši 60 mld. EUR měsíčně, a to v rámci nekonvenčního (kvantitativního) uvolňování měnové politiky. Od dubna 2016 pak ECB objem svých měsíčních nákupů zvýšila na 80 mld. EUR. Od dubna 2017 její měsíční nákupy činí 60 mld. EUR a budou pokračovat přinejmenším do konce roku.

Zrychlování meziročního růstu spotřebitelských cen pokračovalo i v prvních měsících roku 2017, kdy inflace překročila 2% cíl ČNB. Inflace nicméně zůstala v tolerančním pásmu cíle. Toto zvýšení inflace bylo způsobeno vedle dalšího nárůstu fundamentálních nákladových tlaků také jednorázovými vlivy v podobě rychlého růstu tradičně kolísavých cen potravin a cenového dopadu zavedení elektronické evidence tržeb v odvětví stravování a ubytování. Dočasný nárůst inflace nad 2% cíl v rámci jeho tolerančního pásma ČNB předpokládala již při samotném zavedení kurzového závazku v závěru roku 2013.

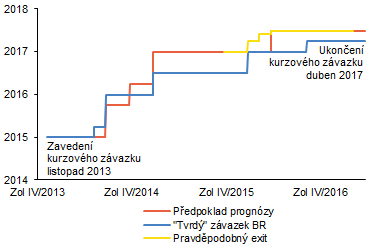

Od samého počátku kurzového závazku bylo důležitou součástí komunikace ČNB formování očekávání o jeho ukončení. Za tímto účelem využívala bankovní rada ČNB primárně tzv. „tvrdý závazek“, který zaručoval minimální délku platnosti kurzového závazku. Ten byl bezvýhradně dodržen. Vedle toho ČNB poskytovala též informaci o bankovní radou očekávaném, resp. z jejího pohledu pravděpodobném, datu ukončení závazku a o prognózou předpokládaném termínu jeho ukončení (Graf 3).

Graf 3 (BOX) Prodlužování kurzového závazku

Vnější protiinflační šoky vedly k prodlužování platnosti kurzového závazku ČNB za původně předpokládaný rok 2015

(datum předpokládaného ukončení kurzového závazku, resp. doba minimální platnosti kurzového závazku)

K ukončení závazku došlo poměrně krátce po vypršení „tvrdého závazku“, a to na mimořádném měnovém jednání 6. dubna 2017. Na něm bankovní rada konstatovala, že došlo k naplnění podmínek pro udržitelné plnění dvouprocentního inflačního cíle do budoucna. Pokračování kurzového závazku proto již nebylo nezbytné k plnění primárního úkolu ČNB, kterým je cenová stabilita.

Ukončení kurzového závazku bylo prvním krokem k postupnému návratu celkových měnových podmínek k normálu. Přetrvávající domácí nákladové tlaky spolu s odezněním zahraničních protiinflačních vlivů vedou k potřebě návratu měnové politiky ČNB do neutrálního působení. Větší část tohoto posunu bude dle aktuální prognózy zajištěna posílením kurzu, menší část by měla odrážet zvýšení úrokových sazeb od druhé poloviny letošního roku (Graf 4). Existuje však výrazná nejistota ohledně budoucího vývoje těchto dvou složek celkových měnových podmínek v následujících čtvrtletích. Ta plyne zejména z nejistého vývoje měnového kurzu v nejbližších čtvrtletích, v němž se bude odrážet zajištění kurzového rizika ze strany vývozců realizované před opuštěním kurzového závazku a uzavírání korunových pozic finančních investorů v období po jeho ukončení. ČNB je v této situaci připravena flexibilně používat své nástroje tak, aby zajistila plnění svého hlavního zákonného mandátu.

Graf 4 (BOX) Index reálných měnových podmínek

Prognóza předpokládá posun měnových podmínek k neutrálnímu nastavení, a to zejména prostřednictvím posílení kurzu

(index, kladné hodnoty znamenají uvolněné a záporné hodnoty přísné měnové podmínky)