(autoři: Jan Filáček, Tomáš Holub, Petr Král)

Prognózu nominálního kurzu koruny vůči euru začala Česká národní banka publikovat v roce 2009. ČNB se tak stala jedinou centrální bankou na světě zveřejňující prognózu nominálního kurzu vůči konkrétní měně v číselné podobě. Toto zvýšení transparence prognózy bylo přínosem pro analytiky i účastníky trhu. Ti jsou se znalostí kurzu, s nímž pracuje ve své prognóze centrální banka, schopni lépe posoudit, jak se nové informace promítají do bilance rizik prognózy. Mohou tak lépe porozumět rozhodování bankovní rady. Například pokud kurz posiluje rychleji, než očekávala prognóza, ale ve všech ostatních ohledech se predikce naplňuje, je pravděpodobné, že větší zpřísnění měnových podmínek prostřednictvím kurzu bude centrální banka kompenzovat menším zpřísněním prostřednictvím úrokových sazeb. Pokud tuto úvahu trhy zohlední, sníží se jejich očekávání růstu budoucích sazeb, což ztlumí posilování kurzu. Zveřejňování prognózy kurzu ze strany centrální banky má tím pádem stabilizační účinek, což v konečném důsledku prospívá celé ekonomice.

ČNB přerušila zveřejňování prognózy měnového kurzu s přijetím kurzového závazku v listopadu 2013. Kurz se v té chvíli stal nástrojem měnové politiky, čímž přestal být standardně prognózovanou veličinou. Prognózy v té době předpokládaly, že se kurz koruny bude do konce kurzového závazku nacházet v blízkosti veřejně vyhlášené intervenční hladiny 27 CZK/EUR. Zveřejňování jeho prognózy tak ztratilo dočasně svůj smysl, a to včetně publikování intervalů spolehlivosti, standardně zveřejňovaných spolu s prognózou v podobě vějířového grafu.

Ke zveřejňování prognózy kurzu v číselné podobě formou vějířového grafu se ČNB vrací počínaje touto Zprávou o inflaci. Jedná se přitom o součást návratu ke standardnímu fungování měnové politiky ČNB. Důvodem časového odstupu tohoto kroku od ukončení kurzového závazku loni v dubnu bylo riziko, že by zveřejněná prognóza kurzu krátce po ukončení intervenčního režimu mohla být účastníky trhu mylně interpretována jako centrální bankou zamýšlená či preferovaná trajektorie. Intervaly spolehlivosti z vějířového grafu by navíc mohly být nesprávně vnímány jako hranice citlivosti, při jejichž překročení by se ČNB vrátila na devizový trh. Rizika spojená s předčasným obnovením publikování prognózy kurzu byla navíc umocněna skutečností, že se úrokové sazby nadále nacházely na nulové dolní mezi, a měnová politika proto neměla standardní nástroj pro případnou reakci na nečekaně prudké posilování kurzu. Tato rizika se však výrazně snížila s tím, jak se kurz vyvíjel bez velkých výkyvů a úrokové sazby byly během roku 2017 zvýšeny nad technicky nulovou úroveň.

Prognóza kurzu, stejně jako trajektorie úrokových sazeb, nepředstavuje závazek ČNB a je spojena s nejistotou. Trajektorie budoucího kurzu je součástí makroekonomické prognózy ČNB. V ní je určována očekávaným diferenciálem mezi domácí a zahraniční úrokovou sazbou (dočasně včetně vlivu kvantitativního uvolňování ECB prostřednictvím tzv. stínových sazeb) a také rizikovou prémií. Její výše odráží mimo jiné vývoj objemu čistých zahraničních aktiv, a tedy salda zahraničního obchodu. Prognóza kurzu zohledňuje též předpokládané rovnovážné reálné posilování koruny vůči efektivní eurozóně (tempem 1,5 % ročně). Vliv uvedených faktorů na kurz je přitom rozložen v čase tak, aby odrážel pozorované chování kurzu (blíže viz BOX 2 ve Zprávě o inflaci I/2009). Prognóza kurzu je spolu s prognózou všech dalších veličin podmíněna přijatými předpoklady včetně výhledů zahraničního vývoje. Příchod neočekávaných šoků může vychylovat skutečný vývoj kurzu od prognózy jedním či druhým směrem (Graf 1), a to někdy i výrazně. Tuto nejistotu vyjadřují intervaly spolehlivosti prognózy, které jsou zveřejněny formou tzv. vějířového grafu kurzu ve Shrnutí ZoI. Šířka těchto intervalů je dočasně založena na chybách prognózy z období před přijetím kurzového závazku.

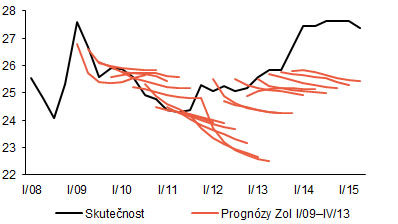

Graf 1 (BOX) Naplňování prognóz kurzu koruny

Skutečný vývoj kurzu se obvykle odchyluje od prognózované hodnoty, někdy i výrazně

(CZK/EUR)

Prognózování kurzu je obecně obtížné. V případě predikcí ČNB zveřejňovaných od roku 2009 činila průměrná absolutní odchylka skutečného kurzu od prognózy pro nejbližší čtvrtletí v průměru necelých 0,5 CZK/EUR. V ročním horizontu pak dosahovala zhruba 1,1 CZK/EUR. V období před přijetím kurzového závazku přitom prognózy očekávaly ve čtvrtletním i ročním horizontu v průměru silnější kurz koruny, než jaký následně nastal (Graf 2). V období let 2012–2013 k těmto odchylkám přispěla i komunikace ČNB avizující možné použití kurzu jako nástroje měnové politiky, která působila na jeho postupné oslabování. Následné zavedení kurzového závazku v listopadu 2013 a související skokové oslabení kurzu nad hladinu 27 CZK/EUR přitom předchozí prognózy ČNB nepředjímaly, a s nimi konzistentní kurzové výhledy proto mířily na silnější hodnoty. Naproti tomu v období před světovou finanční a hospodářskou krizí a také v letech 2009–2010 se skutečný vývoj kurzu zpravidla odchyloval od prognóz ČNB na silnější stranu.

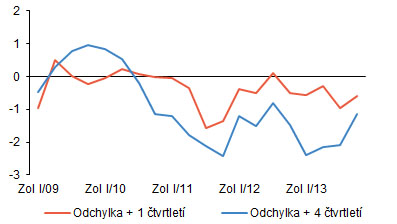

Graf 2 (BOX) Odchylky skutečnosti od prognózy kurzu

Přesnost prognóz nominálního kurzu je v ročním horizontu přirozeně nižší než v horizontu jednoho čtvrtletí

(CZK/EUR)

Ačkoliv se prognóza kurzu nemusí naplňovat, poskytuje trhu vodítko ohledně budoucího nastavení měnové politiky. Odchylka skutečného kurzu od prognózované trajektorie poukazuje na potřebu změny ve výhledu nastavení měnových podmínek v jejich úrokové složce. Ve Zprávě o inflaci je tato závislost zachycena citlivostním scénářem kurzu a v období mezi dvěma prognózami grafem rizik inflační prognózy (tzv. GRIP, viz Příloha Zprávy o inflaci III/2011), jehož zveřejňování bude obnoveno v březnu letošního roku.