Čisté jmění a vývoj příjmů, úspor a dluhu domácností

(autorka: Renata Pašaličová)

Růst příjmů domácností se promítá do zvyšování spotřeby i zadluženosti a je doprovázen snížením míry hrubých úspor. Ta od roku 2016 poklesla zřejmě vlivem optimistických očekávání plynoucích z vývoje na trhu práce a nízké hladiny úrokových sazeb. Tento box analyzuje čisté jmění domácností a vývoj příjmů, úspor a dluhu dle jednotlivých příjmových skupin.

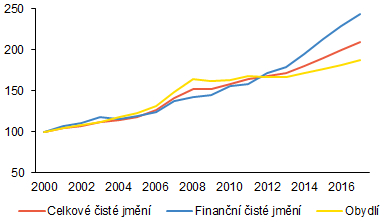

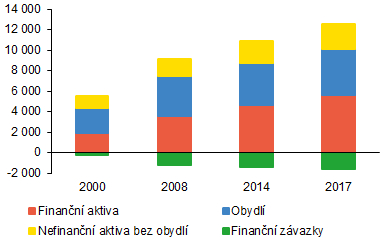

Čisté jmění domácností se zvýšilo zejména vlivem růstu finančních aktiv. V podmínkách růstu cen nemovitostí se zvýšily i investice do obydlí.1 Bilance domácností je tak v souhrnu silnější než v minulosti (Graf 1). Čisté jmění, které je významné pro vyhlazování vývoje spotřeby v čase, vzrostlo za posledních deset let o 38 %. Tento vývoj byl až do roku 2016 doprovázen pohybem míry hrubých úspor v blízkosti dlouhodobého průměru (okolo 12 %). Objem finančních a nefinančních aktiv je nadále znatelně vyšší než objem finančních závazků domácností (Graf 2). Finanční čisté jmění se za stejné období zvýšilo ještě výrazněji, a to o 71 %. K tomu významně přispíval růst likvidních vkladů a oběživa a v menší míře zvýšení podílů v investičních fondech, pojistných a penzijních rezerv a nákupy dlouhodobých dluhových cenných papírů. Obdobný vývoj finančního čistého jmění domácností je pozorován také v eurozóně, kde je však jeho poměr k anualizovanému příjmu značně vyšší než v ČR (dosahuje 243 %, oproti tuzemskému poměru 157 %).2

Graf 1 (BOX) Čisté jmění domácností

Čisté jmění domácností se v posledních letech zvýšilo

(index, rok 2000 = 100)

Graf 2 (BOX) Struktura čistého jmění domácností

Finanční a nefinanční aktiva domácností výrazně převyšují finanční závazky

(v mld. Kč)

Od závěru roku 2016 se začal rychlejší růst spotřeby oproti příjmům promítat do snížení míry hrubých úspor. Míra investic domácností (9 %) se přitom dále zvyšovala a byla doprovázena růstem zadluženosti. Růst finančního čistého jmění zpomalil, zejména v důsledku nižší dynamiky vkladů u bank. Z pohledu čtvrtletních transakcí byly domácnosti ve třetím čtvrtletí 2017 poprvé od roku 1999 krátkodobě v pozici čistých vypůjčovatelů. Konjunkturální průzkum ČSÚ v roce 2018 však ukazuje, že domácnosti následně začaly vnímat očekávané zpomalení ekonomického růstu, zvýšila se jejich motivace spořit a míra hrubých úspor se lehce odrazila od svého dna (na 10 %). Optimismus domácností ohledně jejich finanční situace v horizontu následujících dvanácti měsíců nicméně přetrvává na historickém maximu.

Příjmy domácností vzrostly u všech příjmových skupin (Graf 3). Podle statistiky Příjmů a životních podmínek za rok 2017 rostly příjmy v předcházejícím roce nejrychleji v prvních dvou příjmových decilech, o něco pomaleji pak v posledních třech decilech.3 Domácnosti vnímaly v roce 2017 svoji finanční situaci jako příznivější než v předchozím období. Podíl domácností, které neměly problém vyjít s příjmy, se zvýšil na 42 %. Toto zlepšení se týká domácností v prvním až sedmém decilu, zatímco vnímání domácností v nejvyšších příjmových decilech se zásadněji nezměnilo. Třetina domácností si nicméně i tak nemohla dovolit zaplatit neočekávaný běžný výdaj, u domácností s nejnižšími příjmy to bylo dokonce 65 %.

Graf 3 (BOX) Čisté peněžní příjmy vybraných příjmových skupin domácností

Příjmy domácností rostly napříč všemi příjmovými decily

(meziroční změny v %, v nominálním vyjádření)

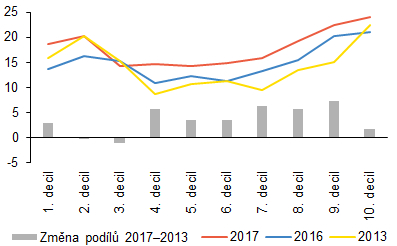

Podíl domácností s úvěry na bydlení vzrostl u středněpříjmových a vysokopříjmových skupin (Graf 4). Zatímco v minulosti podíl domácností s úvěry na bydlení nejvýrazněji rostl u nejvyššího příjmového decilu, mezi lety 2013 a 2017 narůstal tento podíl i u většiny středněpříjmových a nízkopříjmových domácností.4 Podíl domácností s úvěry na bydlení se v roce 2017 v souhrnu zvýšil na 18 %, u nejvyššího příjmového decilu dosáhl 24 %. Na přibližně 9 % naopak poklesl podíl domácností, které využívají úvěry na spotřebu, přičemž jeho snížení bylo patrné u všech příjmových skupin. Poměr celkové zadluženosti k ročním příjmům je nejvyšší u nízkopříjmových domácností (zhruba 50 %), u středněpříjmových a vysokopříjmových domácností se pohybuje okolo 35 %, resp. 46 %.

Graf 4 (BOX) Podíly domácností s úvěry na bydlení dle příjmových skupin

Podíly domácností s úvěry na bydlení se zvýšily ve většině příjmových skupin

(podíly v %, změny podílů v procentních bodech)

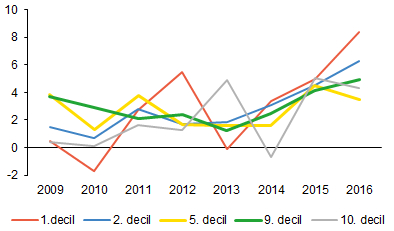

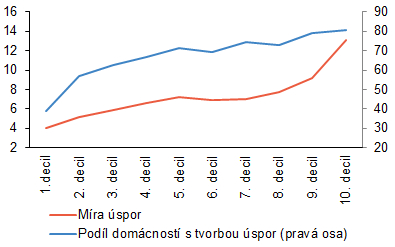

Míra peněžních úspor roste s výší příjmu (Graf 5). Nejvyšší úroveň míry úspor byla v roce 2017 zaznamenána v devátém a desátém příjmovém decilu, zatímco v ostatních příjmových decilech byla míra úspor značně nižší a pod úrovní souhrnné míry úspor. V roce 2016 se míra úspor začala u nejvyššího příjmového decilu a v některých nižších příjmových skupinách snižovat vlivem rychlejšího růstu spotřeby oproti příjmům. Ve srovnání s předkrizovým obdobím se však podíl spotřeby k příjmům snížil u všech příjmových skupin. Domácnostem tak zbyla o něco větší část jejich příjmů, a to i po uhrazení splátek úvěrů.

Graf 5 (BOX) Míra peněžních úspor jednotlivých příjmových skupin domácností

Míra peněžních úspor je ve dvou nejvyšších příjmových decilech je výrazně vyšší než v ostatních příjmových skupinách domácností

(v %, rok 2017)

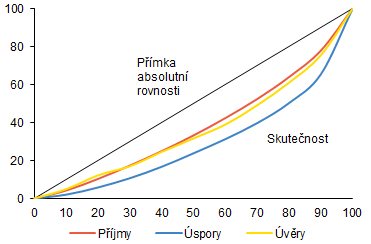

Tvar Lorenzovy křivky dokládá přetrvávající nerovnoměrnost v tvorbě peněžních úspor (Graf 6). Na domácnosti s vyššími než mediánovými příjmy připadalo v roce 2017 zhruba 76 % z celkových úspor. Giniho koeficient, měřící míru relativní nerovnosti, dosáhl u úspor 0,41.5 Nerovnoměrnost v rozložení příjmů se mírně snížila. Na domácnosti s vyššími než mediánovými příjmy připadá 67 % příjmů. Tomu odpovídal i vývoj Giniho koeficientu, který se snížil na 0,25.

Graf 6 (BOX) Lorenzova křivka

Nerovnoměrnost v rozdělení peněžních úspor byla vyšší oproti nerovnoměrnosti u příjmů a úvěrů

(v % na obou osách, rok 2017)

Poznámka: Osa x je procentní kumulativní podíl domácností podle příjmů a osa y je procentní kumulativní podíl domácností na příjmech, úsporách a úvěrech.

Celkově lze shrnout, že bilance domácností je silnější než v minulosti, rozdíly mezi příjmovými skupinami však přetrvávají. Finanční aktiva rostla výrazněji než závazky. Na úrovni příjmových skupin se podíl domácností s úvěry na bydlení zvýšil u většiny příjmových skupin. Míra peněžních úspor přitom zůstává rozložena značně nerovnoměrně.

1 Dopad zvyšování hodnoty obydlí na rozhodování domácností o spotřebě a úsporách však není českými daty potvrzován, neboť vlastníci nemovitostí mají obvykle vyšší míru úspor a nižší míru spotřeby než domácnosti bydlící v nájmech, a to bez ohledu na směr změny cen nemovitostí (Working Paper ČNB 11/2017: House Price and Household Consumption: The Case of the Czech Republic, autoři Brůha, Hlaváček, Komárek).

2 Dle Eurostatu je poměr finančního čistého jmění domácností k příjmům v ČR v rámci středoevropského regionu jedním z vyšších (na Slovensku dosahuje 68 %, v Polsku 107 % a v Maďarsku 179 %).

3 Rozdělení domácností do příjmových decilů je uvedeno podle ročního příjmu na osobu.

4 Poměrně vysoký podíl domácností s úvěry na bydlení v nízkých příjmových skupinách je ovlivněn rozdělením domácností do jednotlivých příjmových decilů podle ročního příjmu na osobu, kde významnou roli hraje počet členů domácností.

5 Giniho koeficient se pohybuje na hodnotách od 0 do 1, přičemž vyšší hodnota značí větší nerovnost a naopak.