Srovnání měnové politiky České republiky, Izraele a Švýcarska

Vladimír Tomšík, Jan Vlček (Bankovnictví 2015, speciál Měnová politika)

Režim cílování inflace je ze své podstaty konzistentní s volně plovoucím kurzem. Avšak přehled kurzových a měnových režimů Mezinárodního měnového fondu ukazuje, že většina centrálních bank s režimem cílování inflace alespoň občas na trhu intervenuje [graf 1]. Intervencemi reagují buď na kurzovou volatilitu nebo na kurzový vývoj, který neodpovídá ekonomickým fundamentům, například z důvodu silného přílivu kapitálu. Kromě toho se objevují i úvahy o použití kurzu jako dalšího měnověpolitického nástroje v režimu cílování inflace, Ostry et al. (2012), nebo jako nekonvenčního nástroje, McCallum (2000) a Svensson (2001). Kurz, resp. explicitní kurzový závazek v situaci nulových úrokových sazeb, byl pak použit jako nekonvenční nástroj centrální bankou Švýcarska a Českou národní bankou.

Graf 1 – Kurzové režimy zemí používajících režim cílování inflace (počty zemí)

Zdroj: MMF AREAER

Většina odborných prací hodnotících efekty minulých kurzových intervencí dospívá k závěru, že intervence jsou schopné zpomalit nominální zhodnocení, zejména pokud je kurz na počátku reálně nadhodnocený. Avšak tyto efekty jsou spíše krátkodobé. Schopnost intervencí ovlivnit kurzovou úroveň je hodnocena jako relativně malá, viz Menkhoff (2013).

Takové hodnocení není překvapující, trilema měnové politiky v podobě požadavku na dosažení inflačního cíle v podmínkách volně plovoucího kurzu a plné kapitálové mobility stále existuje. Kapitálová mobilita a vysoká citlivost kapitálových toků na úrokový diferenciál efekty intervencí snižuje. Navíc nelze přetlačit trend, který je daný ekonomickými fundamenty, reálným zhodnocením a inflačním diferenciálem. Právě tato konzistence s primárním cílem měnové politiky a pozicí v hospodářském cyklu, jak zdůrazňuje například Holub (2004), může být jednou z rozhodujících determinant úspěšnosti intervencí.

Jak vypadají intervence v malé otevřené ekonomice na příkladech České republiky, Izraele a Švýcarska? Jaké jsou jejich motivy a efekty? Jak byly konzistentní s primárním cílem měnové politiky?

Česká národní banka (ČNB)

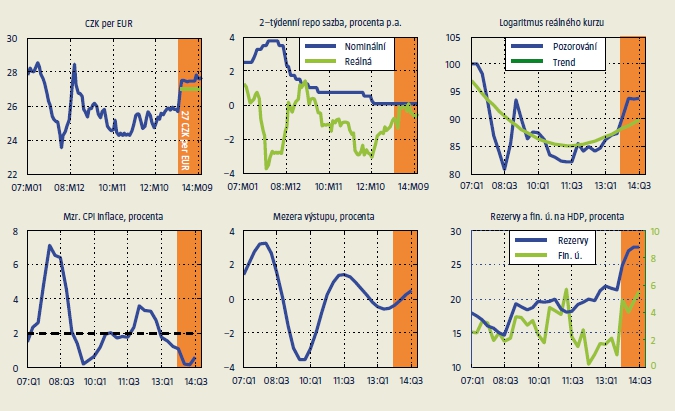

Vyhlášení asymetrického závazku ČNB, doplněné zpočátku o třídenní intervence, posunulo kurz koruny nad hranu závazku bez potřeby dalších intervencí, [graf 4] v příloze. Vyhlášení závazku bylo navíc v souladu s inflačním cílem, pod kterým se inflace i její prognóza nacházely, a další uvolnění měnové politiky přes úrokové sazby nebylo možné. Mezera výstupu byla záporná a reálný měnový kurz pravděpodobně nadhodnocený, viz tabulka 1.

Graf 4 – Stylizovaná fakta – Česká republika

Poznámka: období trvání kurzového závazku jsou zvýrazněna v grafu oranžově.

Zdroj: ČNB a výpočty autorů

Tabulka 1 - Srovnání měnové politiky České národní banky (ČNB), centrální banky Izraele (BoI) a centrální banky Švýcarska (SNB)

Výpočty autorů

Intervence, resp. spíše kurzový závazek, se zdá být, měřeno posunem hladiny kurzu, relativně úspěšný, zvláště když množství naakumulovaných rezerv je relativně mírné oproti jiným případům. Rezervy ČNB v podílu na HDP se zvýšily řádově o 8 procentních bodů na pozadí přibližně stabilních kapitálových toků měřených přes finanční účet. Intervence ČNB a jejich vliv na ekonomiku jsou diskutovány detailně ve Franta, Holub et al. (2014) a Lízal a Schwarz (2013). Efekty intervencí na rezervy ČNB jsou detailně diskutovány v práci Hampl a Skořepa (2014).

Izraelská centrální banka (BoI)

Důvody intervencí BoI byly stejně jako jejich mechanismus zcela odlišné od ČNB. BoI vyhlásila namísto závazku v podobě kurzové hladiny intervenční částku, Flug a Shpitzer (2013). Tato volba je konzistentní s prvotním cílem intervencí, kterým byla akumulace rezerv. Tomu odpovídala i zpočátku nezměněná úroveň měnověpolitických sazeb. Centrální banka začala snižovat úrokové sazby až koncem roku 2008, nadhodnocení reálného kurzu. Z tohoto pohledu nebyly komunikace a důvody intervencí jednoznačné. Navíc se inflace nacházela nad horní hranou inflačního cíle. Prognóza sice směřovala pod cíl, ale mezera výstupu byla stále pozitivní. Ve výsledku je patrná relativní rozkolísanost reálného kurzu [graf 2].

Graf 2 – Stylizovaná fakta – Izrael

Poznámka: období intervenčních zásahů jsou v grafech zvýrazněna, okrová – intervence USD 25 miliónů denně,

žlutá intervence ve výši USD 100 miliónů denně a oranžová – nepravidelné intervence.

Zdroj: Bank of Israel a výpočty autorů

V exitové fázi byly intervence naprosto diskreční a tlumily prudké zhodnocení kurzu. Tato fáze trvala relativně dlouho, téměř 2 roky, a BoI během ní zvedala měnověpolitické sazby. Centrální banka tak operovala relativně dlouho ve smíšeném režimu s potenciálním konfliktem mezi měnovou politikou, intervencemi a kapitálovými toky. Na základě finančního účtu se však nezdá, že by byl Izrael vystaven silným kapitálovým tokům během obou intervenčních period.

Intervence BoI naplnily primární cíl a zdvojnásobily rezervy. Z pohledu efektu intervencí na šekel jsou však výsledky nejednoznačné. Během první fáze nominální kurz oslabil na základě intervencí a klesajícího úrokového diferenciálu. V exitové fázi pak své ztráty korigoval. Ve výsledku byl nominální i reálný kurz relativně rozkolísaný, měřeno odchylkami od trendu, a to i přes stabilní kapitálový příliv.

Švýcarská centrální banka (SNB)

Případ SNB se nejvíce blíží ČNB, alespoň zpočátku. SNB v první vlně intervencí v roce 2009 hájila implicitní hladinu 1,5 CHF/EUR. Zdá se, že primárním důvodem byla nízká inflace a reálný pokles na pozadí nulových úrokových sazeb. Banka intervenovala až do doby, kdy intervence začaly ohrožovat její primární cíl, tj. udržování nízké inflace. S nárůstem inflace koncem roku 2009 intervence opustila a vrátila se k nim krátce v roce 2010 z důvodu silného přílivu kapitálu.

V říjnu 2011 pak SNB vyhlásila explicitní asymetrický kurzový závazek na úrovni 1,2 CHF/EUR. Učinila tak kvůli silnému zhodnocování kurzu, za kterým stál příliv kapitálu do země („flight to quality“), [graf 3]. Frank byl v té době pod silným tlakem na zhodnocení, inflace se však stále nacházela blízko nule a mezera výstupu byla neutrální. V obou fázích byly intervence SNB v souladu s inflačním cílem a pozicí v rámci hospodářského cyklu.

Graf 3 – Stylizovaná fakta – Švýcarsko

Poznámka: intervenční období jsou zvýrazněna, okrová – nepravidelné intervence bez závazku, oranžová – kurzový závazek.

Zdroj: Swiss National Bank a výpočty autorů

Z pohledu hladiny kurzu byly intervence SNB úspěšné pouze po dobu závazku a za cenu výrazného růstu devizových rezerv. Od roku 2009 se rezervy v podílu na HDP zvýšily více než čtyřnásobně z důvodu výrazných kapitálových toků. Když SNB v lednu 2015 opustila kurzový závazek, frank zhodnotil téměř o 20 %. Exit byl naprosto neočekávaný a vedl k silnému posílení franku, přestože byl doplněn zápornou depozitní sazbou. S výhodou ex-post pohledu se zdá, že za výrazným posílením franku byla úroveň závazku mimo strukturální charakteristiku ekonomiky spíše než spekulace na exit a posílení. Kurzový závazek na úrovni 1,2 CHF/EUR sice odpovídal inflaci výrazně pod cílem, ale nebyl konzistentní se silným přílivem kapitálu do země.

Zkušenosti SNB s exitem

Když SNB nečekaně 15. ledna 2015 opustila kurzový závazek, frank zhodnotil téměř o 20 %. Okamžitě se objevily názory, že tato zkušenost ukazuje na nemožnost využít kurzu jako měnověpolitického nástroje a že opuštění kurzového závazku skončí silným zhodnocením. Můžeme opravdu považovat švýcarský případ jako modelový? Pro českou ekonomiku a českou měnovou politiku rozhodně nikoliv.

SNB vyhlásila asymetrický kurzový závazek 1,2 CHF/EUR v září 2011 v reakci na silné posilování franku ohrožující konkurenceschopnost vývozu a plnění inflačního cíle. Během trvání tohoto závazku SNB téměř zdvojnásobila svoje devizové rezervy, které v důsledku silného přílivu kapitálu dosáhly až 85 % v podílu na HDP. Rostoucí rezervy banka sterilizovala a začalo se mluvit o „zamrznutí“ SNB v režimu fixního kurzu. Posun depozitní (overnight) sazby do záporu v prosinci minulého roku byl spíše vnímán jako snaha snížit tlak na rezervy. Exit byl proto naprosto neočekávaný, způsobil paniku a silné posílení franku.

Domníváme se, že problémem rozhodně nebyla neočekávanost, resp. neznalost termínu exitu. Ono jinak než neočekávaně exit z kurzového závazku, aniž by se tím nevytvořil prostor pro spekulace, provést nešlo. Problémem byla za prvé úroveň kurzu, ze které byl uvolněn, a za druhé nečitelnost (diskrece) tohoto kroku.

Kurz na úrovni 1,2 CHF/EUR sice odpovídal inflaci výrazně pod cílem, ale byl mimo strukturální fundamenty. Jinak řečeno, frank nebyl konzistentní se silným přílivem kapitálu do země. Tento „flight to quality“ představuje ve své podstatě růst produktivity bankovního sektoru. Tokarick (2010) uvádí elasticitu běžného účtu na změnu reálného kurzu přibližně 0,45 v případě Švýcarska. Zhodnocení franku v řádu 20 % pozorované po opuštění kurzového závazku tak znamená přibližně 10% přebytek platební bilance na HDP (přebytkem rozumíme součet běžného a finančního účtu). To je relativně blízko průměrné úrovni přebytku pozorovaného v minulosti, tj. v období 2010 až 2014. Kdyby SNB před exitem snížila kurzový závazek, pravděpodobně by k tak silnému zhodnocení nedošlo.

Dalším problémem exitu byla nečitelnost kroku centrální banky, který znamenal v podstatě diskreční zásah. Tato nečitelnost sice znamenala, že nebyly vytvořeny pozice spekulující na zhodnocení, ale zároveň trhy zaskočila a vyžádala si silné přizpůsobení. Důvody, proč byl kurzový závazek přijat, přetrvávají. Inflace je pod cílem a silný frank zhoršuje konkurenceschopnost sektorů mimo banky.

Opravdu při exitu koruna posílí?

ČNB již několikrát veřejně prohlásila, že po opuštění kurzového závazku nelze očekávat skokové posílení kurzu na úroveň před závazkem. Za prvé, nejsme země s tak vysokým přílivem zahraničního kapitálu (tzv. bezpečný přístav pro zahraniční kapitál), jako je Švýcarsko. Za druhé, nominální oslabení kurzu se postupně promítá do růstu domácí cenové hladiny. O to ČNB svými kroky stále usiluje. Celková meziroční inflace dosáhla ve čtvrtém čtvrtletí 2014 hodnoty 0,5 %, zatímco v eurozóně ceny vzrostly pouze o 0,2 %. Tento inflační diferenciál sice zatím implikuje „pouze“ nepatrné posílení reálného kurzu, avšak průsak do domácích cen bude pokračovat a bude dál tažen domácím hospodářským růstem.

Za třetí, nelze očekávat, že reálný kurz bude zhodnocovat tempem, jaké jsme pozorovali před krizí. Zpomalení nebo dokonce přechodné zastavení reálného zhodnocení, které pozorujeme přibližně od roku 2009, je v souladu s vývojem ekonomických fundamentů, především reálnou konvergencí. Ta se zastavila již v roce 2008 a s ní i reálné zhodnocování koruny. K posílení kurzu na úroveň před intervencí tak nejsou ekonomické důvody. Nominální kurz se sice může s obnovením růstu ekonomiky vrátit ke zhodnocování a pravděpodobně tomu tak i bude, avšak velikost zhodnocování bude záviset na reálné konvergenci a na inflačním diferenciálu vůči eurozóně. Jak velké bude toto zhodnocení, záleží na hospodářském vývoji v době exitu a stěží jej lze teď předvídat. Jisté však je, že exit bude zvolen tak, aby inflační tlaky byly dostatečné k návratu inflace k cíli a dostatečně snižovaly riziko opětovného nárazu na nulovou úroveň sazeb, avšak aby přitom nebyla potřeba přílišného zhodnocení koruny.

Veřejnost by ani po švýcarské lednové zkušenosti s posílením franku neměla sázet na silné zhodnocení koruny po exitu. Lze očekávat, že se exportéři proti zhodnocení budou chtít zajistit. Zajištění, alespoň zpočátku, však omezí poptávku po korunách a nabídku deviz. Pro vytvořené spekulativní korunové pozice tedy nebude existovat protistrana prodávající zahraniční měnu a poptávající koruny. Ve výsledku tedy může koruna naopak oslabit z důvodu vyšší nabídky korun nad poptávkou.

Dodejme, že po ukončení asymetrického kurzového závazku bude koruna pokračovat v režimu řízeného floatingu. To znamená, že pokud by přece jen došlo k prudkému zhodnocení koruny, které by nebylo konzistentní s ekonomickými fundamenty a plněním inflačního cíle, je ČNB, jak několikrát již i jasně veřejnosti sdělila, připravena zasáhnout pomocí intervencí. Intervence by tlumily volatilitu koruny a bránily by jejímu nadměrnému zhodnocení.

Závěr

Z porovnání příkladu České republiky, Izraele a Švýcarska vyplývá, že devizové intervence jsou schopny ovlivnit kurzovou hladinu v případě, že je reálný kurz mimo ekonomické fundamenty, intervence jdou ve směru obnovení této rovnováhy a jsou konzistentní s primárním cílem měnové politiky. To se zdá být případ ČNB. Naopak nejednoznačnost intervencí a jejich diskrece může implikovat volatilitu nominálního i reálného kurzu, jak může naznačovat případ BoI. Zkušenosti dále ukazují, že trilema měnové politiky v podobě snahy plnit inflační cíl v prostředí vysoké kapitálové mobility a vysoké citlivosti kapitálových toků na úrokový diferenciál stále existuje. Například izraelský šekel i švýcarský frank korigoval své znehodnocení v exitové fázi. Tyto zkušenosti ukazují, že hladina kurzu by měla být při exitu blízko úrovni konzistentní s plněním primárního cíle měnové politiky (tj. inflací směřující do cíle) a vnější bilancí. Pro tvůrce měnové politiky tak bude zcela klíčové pečlivě volit mezi pravidly a diskrečními zásahy měnové politiky. Dodržování pravidel však neznamená oznámení přesného termínu exitu, ale konzistenci kroků s primárním cílem a strukturálním vývojem ekonomiky a tomu odpovídající vhodnou komunikaci. Pravidlo znamená čitelnost rozhodování a nastavení správných očekávání o budoucích krocích měnové politiky. ČNB si je toho pravidla vědoma a bude jej používat.

LITERATURA

Franta, M., Holub, T., Král, P., Kubicová, I., Šmídková, K. and Vašíček, B., 2014. “Měnový kurz jako nástroj při nulových úrokových sazbách: případ ČR”, CNB Research and Policy Notes 3/2014.

Flug, K. and Shpitzer, A., 2013. “Rethinking Exchange Rate Policy in a Small Open Economy: the Israeli Experience during the Great Recession”, In: Market Volatility and Foreign Exchange Intervention in EMEs: What Has Changed?, BIS Paper No. 73/2013.

Hampl, M. and Skořepa, M., 2014. “Evolution of the Czech National Bank’s Holdings of Foreign Exchange Reserves”, BIS Working paper No. 78.

Holub, T., 2004. “Foreign Exchange Interventions Under Inflation Targeting: The Czech Experience”, CNB Internal Policy Research Note 1/2004.

Lízal, L. and Schwarz, J., 2013. “Foreign Exchange Interventions as an (Un)Conventional Monetary Policy Tool”, In: Market Volatility and Foreign Exchange Intervention in EMEs: What Has Changed?, BIS Paper No. 73/2013.

McCallum, B. T., 2000. “Theoretical Analysis Regarding a Zero Lower Bound on Nominal Interest Rates”, Journal of Money, Credit, and Banking 32, pgs. 870–904.

Menkhoff, L., 2013. “Foreign Exchange Intervention in Emerging Markets: A Survey of Empirical Studies”, World Economy, 36: pgs. 1187–1208.

Ostry, J., Ghosh, A., and Chamon, M., 2012, “Two Targets, Two Instruments: Monetary and Exchange Rate Policies in Emerging Market Economies“, IMF Staff Discussion Note, SDN/12/01.

Svensson, L. E. O., 2001. “The Zero Bound in an Open Economy: A Foolproof Way of Escaping from a Liquidity Trap”, Bank of Japan Monetary and Economic Studies 19, pgs. 277–312.

Tokarick, S., 2010. “A Method for Calculating Export Supply and Import Demand Elasticities“, IMF WP 10–180, IMF.