Roční vyhodnocení předpovědí obsažených v GEVu

Globální ekonomický výhled (GEV) přináší každý měsíc pravidelný přehled nejnovějších předpovědí ekonomického vývoje od mezinárodních institucí, vybraných centrálních bank a agentury Consensus Economics. S výhodou zpětného pohledu lze říci, že sledované instituce byly ohledně svých výhledů ekonomického vývoje pro rok 2021 zřejmě pod vlivem prvotního šoku z covidové pandemie spíše pesimistické. Prognózy vývoje HDP tak v průměru předpokládaly nižší růst. Podobně byla ve většině případů očekávaná nižší inflace spotřebitelských cen ve srovnání s následnou skutečností. V souladu s tím byly mírně nadhodnoceny výhledy krátkodobých úrokových sazeb v ročním horizontu pro eurozónu a Spojené státy. Co se týče směnných kurzů sledovaných měn vůči americkému dolaru, tak respondenti předpokládali v minulém roce slabší dolar, než co bylo nakonec skutečností. Za celé vyhodnocované období byla v předpovědích podhodnocena cena ropy.

Vyšlo v publikaci Globální ekonomický výhled – červen 2022 (pdf, 2 MB)

Úvod

Každoročně provádíme vyhodnocení přesnosti předpovědí ekonomických veličin pravidelně sledovaných v GEVu. Výsledky tohoto hodnocení poskytují hodnotnou informaci o tom, které ze sledovaných institucí se svými odhady nejvíce blížily následně zaznamenané skutečnosti, a byly tedy ve svých předpovědích nejúspěšnější. U předpovědí úrokových sazeb, měnového kurzu USD a ceny ropy hodnotíme kromě prognóz Consensus Forecasts (CF) také výhledy odvozené z tržních kontraktů. Vyhodnocení se vždy vztahuje k uplynulému roku. V případě předpovědí růstu HDP a inflace CPI pro daný kalendářní rok (tzv. fixed-event forecasts), jsou tak aktuálně vyhodnocovány předpovědi pro rok 2021. V případě předpovědí, jež jsou uveřejňovány pro fixní horizont, jehož časové ukotvení se s každým zveřejněním nové prognózy posouvá dále do budoucna (tzv. rolling-event forecasts), byly do vyhodnocení zahrnuty predikce od roku 2020. Do této kategorie „rolujících“ předpovědí spadají z výhledů pravidelně uveřejňovaných v GEVu např. tříměsíční a jednoleté výhledy zahraničních úrokových sazeb, cena ropy nebo výhledy měnových kurzů sledovaných měn vůči americkému dolaru. Obecná charakteristika výhledů je celkem zřejmá – se zkracujícím se horizontem předpovědi dochází k jejich zpřesňování (Graf 1). Předpovědi jsou vyhodnocovány až od těch, které byly vytvořeny ve druhém čtvrtletí roku 2020, kdy již bylo známo propuknutí pandemie covidu. Eliminujeme tak efekt nepředvídatelného covidového šoku, i když tvorba prognóz v samotném covidovém období byla náročnější nežli v minulých obdobích.

Graf 1 – Postupné zlepšování předpovědí pro rok 2021

Pozn.: Všechny sledované instituce a všech 6 regionů (USA, eurozóna, Čína, Spojené Království, Japonsko a Rusko)

Z důvodu krátkosti vyhodnocovaných časových řad používá analýza jednoduchý ukazatel průměrné chyby předpovědi (MFE – mean forecast error). Chyba předpovědi et je počítána jako rozdíl mezi ex post známou skutečností at a jí odpovídající předpovědí ƒt, tedy: et=at – ƒt. Kladná hodnota chyby předpovědi tak znamená, že pro danou veličinu byla prognózována nižší hodnota, než jaká poté ve skutečnosti nastala (podstřelení skutečnosti). Záporná hodnota chyby předpovědi naopak znamená, že prognózovaná hodnota byla vyšší než následná skutečnost (přestřelení skutečnosti). Zdrojem skutečně dosažených hodnot růstu HDP a inflace spotřebitelských cen za rok 2021 je publikace Consensus Forecasts. Zdrojem skutečných hodnot ostatních vyhodnocovaných veličin je Refinitiv. Termínové kontrakty pro úrokové sazby, měnové kurzy a cenu ropy Brent jsou získány z databáze Bloomberg.

Pro vyhodnocení přesnosti prognóz růstu HDP a inflace napříč jednotlivými institucemi používáme navíc ukazatel RMSE. Dále pro vyhodnocení přesnosti předpovědí napříč kurzy jednotlivých měn vůči americkému dolaru používáme také ukazatel průměrné absolutní procentní chyby předpovědi (MAPE). Tento ukazatel, uváděný v procentech, je vhodný k vzájemnému porovnání veličin různých dimenzí. Navíc jsou jednotlivé chyby uváděny v absolutní hodnotě a nedochází tak (podobně jako v případě RMSE) ke vzájemnému kompenzování kladných a záporných chyb předpovědí, jako je tomu u ukazatele MFE. Formální zápis je následující:

")

")

Vyhodnocení přesnosti předpovědí růstu HDP a inflace CPI na rok 2021

V GEVu pravidelně sledujeme vývoj a předpovědi růstu HDP a inflace CPI v eurozóně, USA, UK, Japonsku, Číně a Rusku. Prognózy růstu HDP a inflace pro tyto země jsou přebírány primárně z dotazníkového šetření CF, od Mezinárodního měnového fondu (MMF) a Organizace pro hospodářskou spolupráci a rozvoj (OECD). Tyto tři instituce pokrývají všechny sledované země. V případě vyspělých ekonomik jsou navíc sledovány prognózy jejich centrálních bank, tedy Evropské centrální banky (ECB), amerického Fedu, Japonské centrální banky (BoJ) a Britské centrální banky (BoE). Pro Čínu a Rusko jsou namísto toho využity prognózy týdeníku The Economist (Economist Intelligence Unit – EIU). Výhledy výše uvedených institucí se mezi sebou liší četností nových vydání v průběhu roku i daty zveřejňování. Frekvence aktualizací prognóz je buď měsíční (prognózy CF a EIU) nebo čtvrtletní (MMF, OECD, ECB, Fed a BoJ). Vyhodnocovány jsou čtvrtletní prognózy, konkrétně prognózy z února, z května, srpna a listopadu.

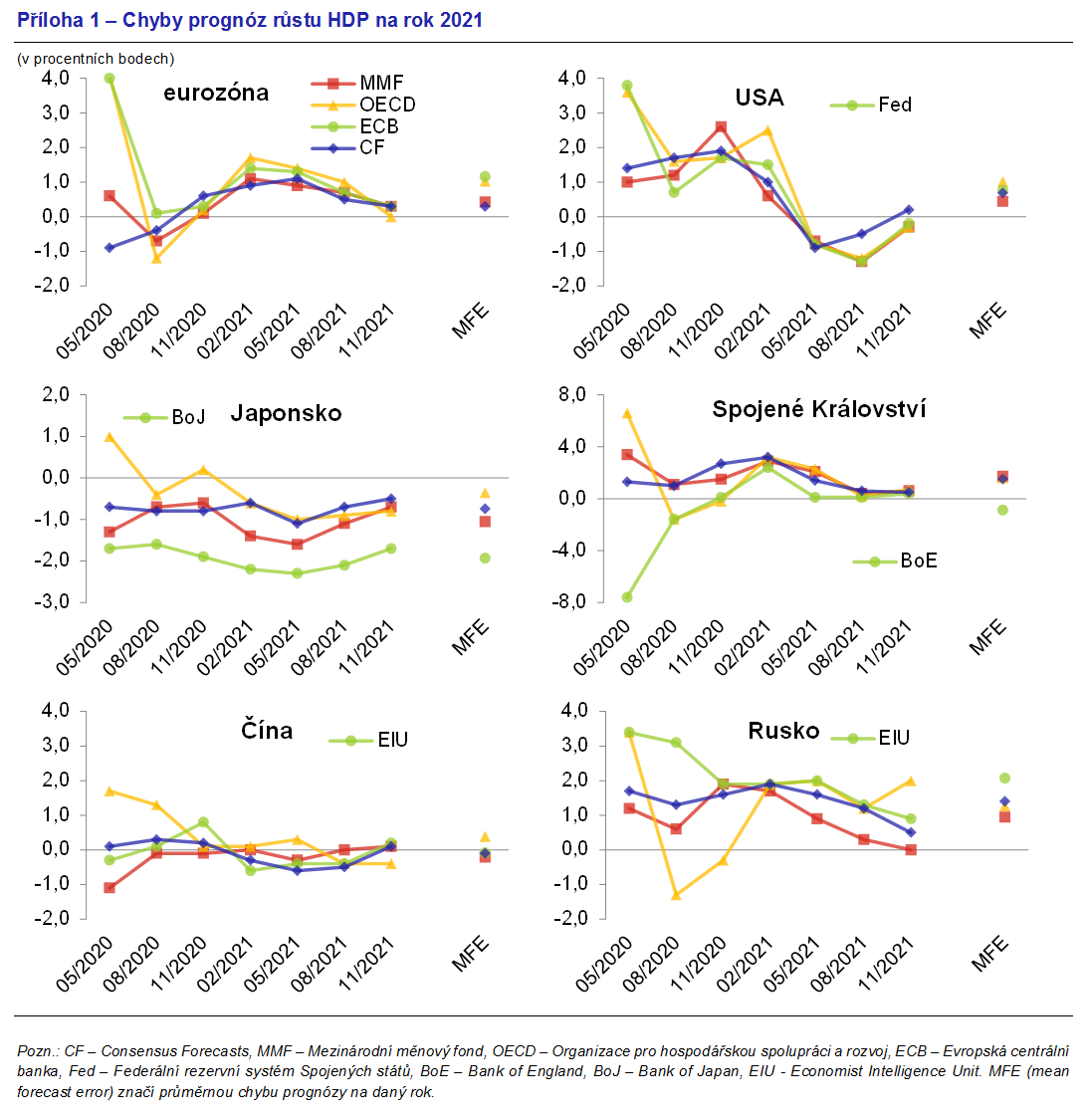

Ve sledovaných evropských ekonomikách a USA byla průměrná očekávání ekonomického růstu i inflace nižší ve srovnání s následnou skutečností. V případě Japonska a Číny tomu bylo naopak. Odchylky prognóz růstu HDP námi sledovaných zemí od následné skutečnosti zachycují grafy v Příloze 1. Nejpřesnější (měřeno ukazatelem RMSE) byly výhledy růstu HDP Číny, která byla navíc tradičně charakteristická nejnižší variabilitou prognózovaných růstů. Z očekávaného růstu HDP podle CF o 8,2 % se nakonec realizoval růst pouze o 0,1 procentního bodu nižší. Nejméně přesné byly naopak výhledy ekonomického růstu Spojeného království. Analytici CF v průměru za celé období očekávali 5,9% růst, který byl však nakonec o výrazných 1,5 p. b. vyšší. Výhledy pro Spojené království byly také nepřekvapivě charakteristické největší variabilitou.[1] Výhledy pro většinu zemí byly nejvíce podhodnocené během roku 2020, kdy se teprve začínaly ukazovat efekty covidového šoku do ekonomiky. S následnou znalostí těchto efektů došlo zároveň ke zpřesnění výhledů na rok 2021. Nejpřesněji hospodářský růst eurozóny predikoval CF společně s MMF. Podobně tomu bylo v případě výhledů pro USA a Čínu. To se přirozeně odrazilo v nejvyšší přesnosti prognóz těchto dvou institucí napříč všemi zeměmi (Graf 3).

{kind=link}

Graf 2 – Vztah mezi odchylkami HDP a CPI

Pozn.: Prognózy CF pro vyhodnocované země.

Graf 3 – Porovnání přesnosti institucí, které prognózují růst HDP a inflaci pro všechny země

Pozn.: CF – Consensus Forecasts, MMF – Mezinárodní měnový fond, OECD – Organizace pro hospodářskou spolupráci a rozvoj, EIU = Economist Inteligence Unit

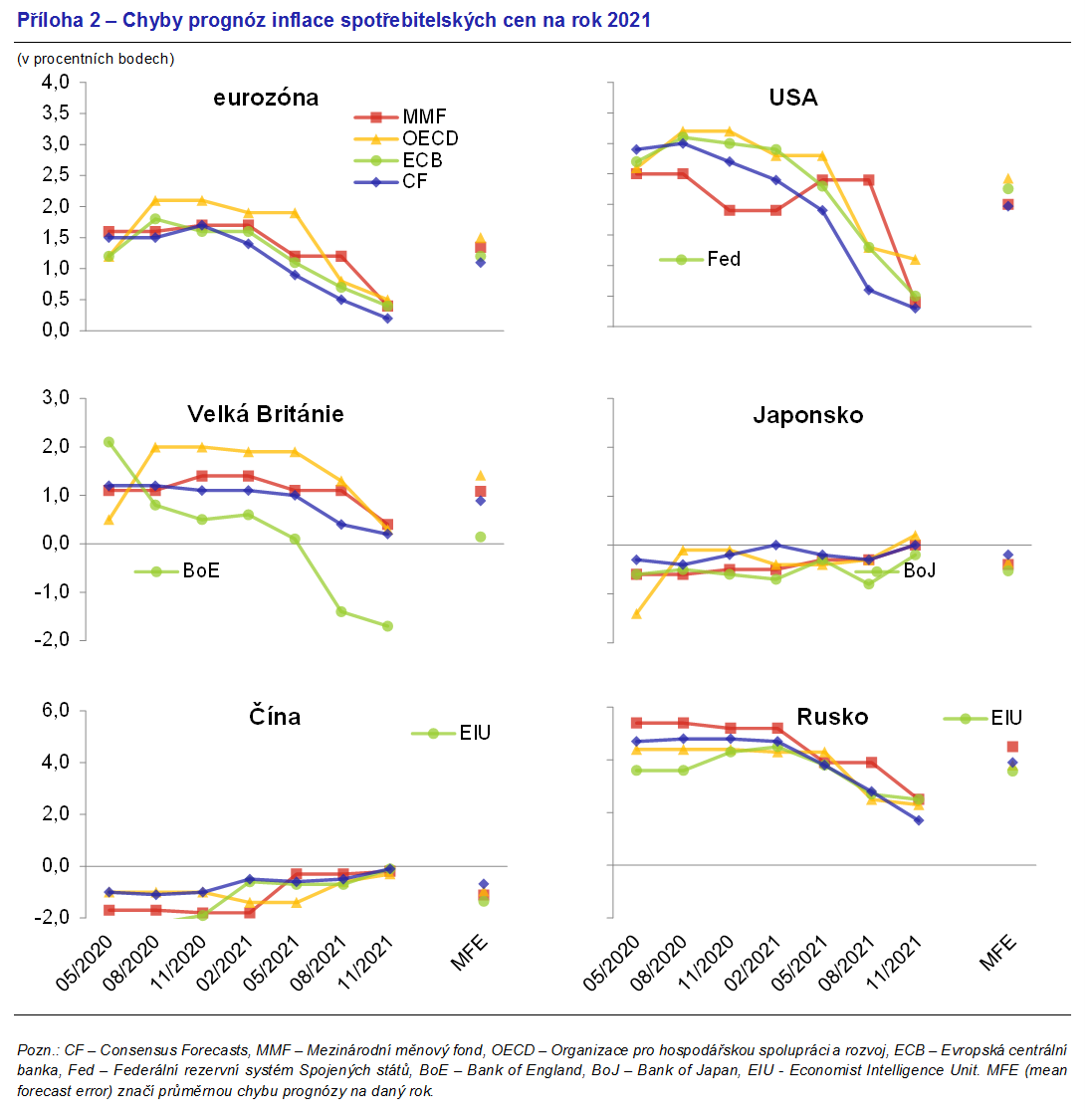

Stejně jako v případě růstu HDP byla ve většině vyhodnocovaných zemí v průměru předpokládána pro rok 2021 také nižší inflace ve srovnání s následnou skutečností (Příloha 2). To ovšem opět neplatilo pro Japonsko a Čínu, kde navzdory očekávání byla skutečná inflace nižší. Pozitivní vztah mezi chybami prognóz hospodářského růstu a inflace podle CF za všechny vyhodnocované země je zřejmý z grafu 2. Můžeme tedy mluvit o vzájemné konzistenci výhledů pro tyto klíčové makroekonomické veličiny. Inflační výhledy centrálních bank byly charakteristické podobnou nepřesností jako výhledy ostatních institucí. Největší variabilita předpovědí inflace byla charakteristická pro USA a Spojené království. V eurozóně dosahovala průměrná očekávaná inflace na rok 2021 1,4 %. Skutečnost však překvapila o 1,2 p. b. vyšší hodnotou. V průměru za všechny země pak nejpřesnějších výhledů inflace dosáhli analytici CF před OECD a MMF (Graf 3).

{kind=link}

Z výsledků pouze pro jeden vyhodnocovaný rok nelze nicméně činit obecnější závěry, neboť přesnost předpovědí se v čase a mezi jednotlivými institucemi zpravidla mění.[2] Z grafů odchylek růstu HDP a inflace je však patrný obecný průběh, kdy se zkracujícím se časovým horizontem prognóz dochází k postupnému zpřesňování předpovědí.

Vyhodnocení přesnosti předpovědí zahraničních úrokových sazeb

V GEVu jsou výhledy úrokových sazeb sledovány pro eurozónu a pro Spojené státy. Sledované výhledy tříměsíčních úrokových sazeb jsou kromě výhledu z dílny CF rovněž doprovázeny výhledem odvozeným z termínových tržních kontraktů. Naproti tomu výhledy dlouhodobých (desetiletých) výnosů vládních dluhopisů jsou přebírány pouze z CF. Vzhledem k období nízkých úrokových sazeb byl vývoj tříměsíčních i ročních výhledů velmi podobný, proto se zaměříme především na ten krátkodobější.

Očekávání ohledně vývoje krátkodobých úrokových sazeb byla vyšší a současně nebyla schopná včas zachytit rostoucí trend ve skutečnosti (Grafy 4 a 5). U tříměsíčních výhledů ovlivňovalo přesnost predikcí především nastavení komunikace centrálních bank, která se snažila především v eurozóně dlouho přesvědčovat o dočasnosti inflace a tím pádem i oddalovat zvyšování sazeb. V případě krátkých výhledů eurových sazeb byly totiž předpovědi vedeny rétorikou ECB, takže jejich očekávání byla pevně ukotvena (viz Graf 4) a současně ovlivněna pokračující uvolněnou měnovou politikou ECB, která byla realizována prostřednictvím nákupů aktiv v programu APP a PEPP, k jejichž ukončení došlo až během první poloviny roku 2022. Graf 4b, zachycující výhledy na ročním horizontu, ukazuje na pozitivní sentiment z poloviny roku 2020, kdy se na ročním výhledu sazby měly začít zvyšovat, k čemuž ale nedošlo. Rychlý růst očekávání a dlouhodobých sazeb se rovněž projevil v rychlém růstu výhledů pro další rok. Podobné je tomu pro tříměsíční výhledy, kdy současnost se silně propisuje do výhledů.

Graf 4a – Tříměsíční výhled tříměsíčních úrokových sazeb v eurozóně a srovnání se skutečností

Zdroj: CF, Bloomberg

Pozn.: Modrá plocha značí rozpětí minimální a maximální ceny v daný měsíc. Svislá čára značí konec pozorovaných dat.

Graf 4b – Roční výhled ročních úrokových sazeb v eurozóně a srovnání se skutečností

Zdroj: CF, Bloomberg

Pozn.: Modrá plocha značí rozpětí minimální a maximální ceny v daný měsíc. Svislá čára značí konec pozorovaných dat.

Situace ve Spojených státech byla v průběhu roku 2021 rovněž silně ovlivněna uvolněnou měnovou politikou, které se začala zpřísňovat až ke konci roku. Ač americký Fed pokračoval v roce 2021 v nákupech aktiv podobně jako ECB, představitelé Fedu reagovaly na pokračující inflační tlaky rychleji. Již na podzim ustoupily od rétoriky přechodné inflace a ke konci roku nasadila americká centrální banka velmi jestřábí tón, což se projevilo v růstu výhledů jak krátkodobých, tak dlouhodobých sazeb (Graf 5). I zde ale platí, že tržní výhledy reagovaly mnohem pružněji a rychleji, nežli výhledy z dílny CF, které jsou tak výrazně opožděné a spíše konzervativnější. Z vyhodnocení současně plyne, že tržní výhledy v roce 2020 byly rovněž opatrnější v ročním horizontu a očekávaly jistou normalizaci úrokových sazeb, zatímco výhledy CF se klonily k dlouhodobě uvolněné měnové politice.

Graf 5a – Tříměsíční výhled tříměsíčních úrokových sazeb pro Spojené státy a srovnání se skutečností

Zdroj: CF, Bloomberg

Pozn.: Modrá plocha značí rozpětí minimální a maximální ceny v daný měsíc. Svislá čára značí konec pozorovaných dat.

Graf 5b – Roční výhled ročních úrokových sazeb pro Spojené státy a srovnání se skutečností

Zdroj: CF, Bloomberg

Pozn.: Modrá plocha značí rozpětí minimální a maximální ceny v daný měsíc. Svislá čára značí konec pozorovaných dat.

Vyhodnocení přesnosti předpovědí kurzů amerického dolaru

V průměru byly zejména na tříměsíčním výhledu odchylky sledovaných měnových kurzů velmi malé především díky stabilitě kurzů v minulém roce (Graf 7). GEV poskytuje informace o výhledech kurzů vybraných měn vůči americkému dolaru na základě prognóz CF. Pro euro a japonský jen a od roku 2017 i pro britskou libru jsou navíc uváděny také forwardové kurzy, které vycházejí z kryté úrokové parity a spíše než výhled tak představují aktuální možnost zajištění budoucího kurzu. Přesnost výhledů CF a tržních kontraktů se příliš neliší, jak je ilustrováno i grafem 6, kde je vidět jejich měsíční vývoj za poslední 2 roky.

Celkově byly tříměsíční výhledy eurodolaru ve sledovaném období relativně pevně spojené s pozorovanou skutečností. Vzhledem k tomu že během posledních 2 let americký dolar vůči euru nejprve oslabil a od jara loňského roku postupně posiluje, byly jak tržní výhledy, tak výhledy CF vždy stejně vychýleny. Nejprve nebyly schopny zachytit posilování eura a v posledním roce pak posilování dolaru (Graf 6).

Graf 6 – Tříměsíční výhled měnového kurzu EUR vůči USD a skutečnost

Zdroj: CF, Bloomberg

Pozn.: Modrá plocha značí rozpětí minimální a maximální ceny v daný měsíc. Svislá čára značí konec pozorovaných dat.

Napříč všemi měnovými páry byl nejpřesněji predikován jak v tříměsíčním, tak v jednoletém výhledu kurz čínského žen-mi-pi. V minulých letech nejlépe dopadly prognózy japonského jenu. Naopak nejhůře dopadly prognózy ruského rublu v tříměsíčním horizontu (Graf 7). Přesnost předpovědí byla rovněž určena i pozorovanou volatilitou sledovaných měn, která se ale v minulém roce ve srovnání s rokem 2020, kdy došlo k propuknutí koronavirové krize, snížila. Nejvyšší byla v loňském roce v případě ruského rublu a britské libry.

Graf 7 – Chyby prognóz měnového kurzu vybraných měn vůči USD (tříměsíční výhledy)

")

Zdroj: CF, Bloomberg

Vyhodnocení přesnosti předpovědí ceny ropy Brent

Z výhledů cen komodit, které v GEVu přinášíme, patří mezi nejdůležitější cena ropy Brent. Přesnost předpovědí ceny ropy Brent podle futures kontraktů i podle CF byla v průměru stejná. V GEVu jsou pravidelně popisovány oba zdroje výhledů a z grafů 8 a 9 je patrné, že se hodnota i trend předpovědí liší jen nepatrně. Vzhledem k tomu, že cena ropy v minulém roce setrvale rostla, tak jak v tříměsíčním, tak v jednoletém horizontu oba tyto zdroje skutečnou cenu ropy podhodnotily. Větší chyba byla pochopitelně v jednoletém horizontu, kdy se takový růst ceny nepředpokládal. V současné době velmi vysokých cen je pak výhled na krátkodobém horizontu téměř konstantní a okolo hodnoty 100 USD/barel, na ročním horizontu se pak předpokládá cena okolo 90 USD/barel. Vzhledem ke stále probíhajícímu konfliktu na Ukrajině a energetické závislosti Evropy na Rusku se zatím výrazný pokles cen předpokládat nedá.

Graf 8 – Tříměsíční výhled ceny ropy Brent

Zdroj: CF, Bloomberg

Pozn.: Modrá plocha značí rozpětí minimální a maximální ceny v daný měsíc. Svislá čára značí konec pozorovaných dat.

Graf 9 – Jednoletý výhled ceny ropy Brent

Zdroj: CF, Bloomberg

Pozn.: Modrá plocha značí rozpětí minimální a maximální ceny v daný měsíc. Svislá čára značí konec pozorovaných dat.

Závěr

V loňském roce byly ekonomiky stále pod silným vlivem pandemie korovnaviru, ve srovnání s rokem 2020 ale byla situace o poznání stabilnější. Zejména finanční veličiny pak byly výrazně ovlivněny uvolněnou měnovou politikou centrálních bank. Na druhém straně se výrazně projevily efekty znovuotevření ekonomik, kdy silná poptávka společně se narušenými dodavatelsko-odběratelskými vztahy způsobila růst inflačních tlaků, které se naplno projevily na konci roku 2021.

Článek pomocí jednoduchých metod vyhodnocuje přesnost předpovědí sledovaných v GEVu za uplynulé roční období. Přesnost předpovědí jednotlivých institucí, které GEV pokrývá, se rok od roku mění, což je také jedním z důvodů, proč jsou v GEVu sledovány předpovědi více institucí. Přesnost předpovědí CF je dlouhodobě srovnatelná s dostupnými alternativními předpověďmi, což platilo i pro uplynulý rok 2021. Výhodou CF je navíc jeho měsíční frekvence zveřejňování a relativně široký rozsah ekonomických proměnných. Přesnost CF zároveň plyne z jeho určujícího charakteru, kdy se vlastně jedná o prostý průměr předpovědí přispívajících soukromých institucí.[3] Nevýhodou je pak zejména v turbulentních dobách pomalá reakce předvídaných veličin, které tak často „zaostávají“ za tržními výhledy.

V zásadě pro všechny vyhodnocované ukazatele předčil rok 2021 očekávání. Pesimistická očekávání byla formována prvotním covidovým šokem v první polovině roku 2020, avšak následné oživení bylo s podporou štědré fiskální a měnové politiky silnější, čemuž se postupně přizpůsobovaly i výhledy základním makroekonomických veličin. Hnacím motorem byl zejména růst poptávky po zboží dlouhodobé spotřeby na úkor služeb. Tomuto vývoji odpovídalo i podhodnocení cenového růstu ropy Brent a vývoje úrokových sazeb v eurozóně a USA.

Přílohy

Příloha 1 – Chyby prognóz růstu HDP na rok 2021

Příloha 2 – Chyby prognóz inflace spotřebitelských cen na rok 2021

Klíčová slova

chyba předpovědi, ekonomický výhled, Consensus Forecasts

JEL Klasifikace

E66, E27, C18

[1] Variabilita je v analýze měřena směrodatnou odchylkou.

[2] Delší časové období předpovědí bylo vyhodnoceno např. v Novotný a Raková (2010) Assessment of Consensus Forecasts Accuracy: The Czech National Bank Perspective. WP ČNB.

[3] O charakteristikách CF blíže pojednává dřívější článek Adama a Hoška „Jak se měnil konsensus v Consensus Forecasts“ v GEVu 04/2015.