Příčiny rychlého nárůstu cen služeb

(Autoři: Kamila Kulhavá, Luboš Růžička, Radek Šnobl)

Na přelomu roku došlo k prudkému zvýšení dynamiky cen neobchodovatelných statků, a to hlavně ve dvou jejich složkách. Šlo jednak o nárůst cen v restauracích a kavárnách, jednak o zrychlené zvyšování imputovaného nájemného za bydlení vlastníků nemovitostí (Graf 1). Tento box přináší podrobnější pohled na příčiny a trvanlivost uvedeného vývoje.

Graf 1 (BOX) Inflace neobchodovatelných statků

Ve skupině neobchodovatelných statků se v posledních měsících výrazně zvýšil příspěvek u restauračních služeb a u imputovaného nájemného

(příspěvky do meziročního růstu v procentních bodech)

Zvýšení cen v restauracích a kavárnách bylo mimo jiné ovlivněno zavedením elektronické evidence tržeb (EET). K výraznému nárůstu cen v tomto segmentu došlo i přes snížení DPH pro restaurace a jiná stravovací zařízení z 21 % na 15 % od prosince 2016. Podnikatelé v pohostinství do vyšších cen zřejmě promítali vedle nákladů spojených se zavedením EET také efekt zvýšení minimální mzdy, resp. obecně mzdového růstu v ekonomice, který pro ně znamená dlouhodobý nárůst personálních nákladů. EET byla přitom faktorem, který průsak těchto fundamentálních nákladových vlivů do cen koncentroval do krátkého časového úseku. Částečný podíl na zrychlení cenového růstu v této skupině mělo i obnovené zvyšování cen potravin. Dopad zavedení EET na cenový růst bude ze své povahy pouze dočasný, což dokládá již také meziměsíční dynamika cen v restauracích a kavárnách. Ta se v průběhu prvního čtvrtletí 2017 postupně snižovala až na obvyklé hodnoty před zavedením EET. Naopak mzdový růst bude na zvyšování cen v pohostinství – respektive obecně ve službách – působit i nadále.

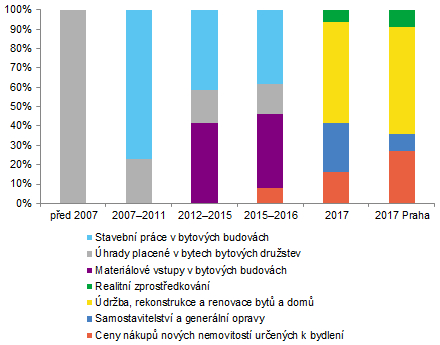

Zvýšení růstu imputovaného nájemného souviselo s posílením váhy – aktuálně rychle rostoucích – cen nových nemovitostí. ČSÚ totiž na konci roku 2016 změnil strukturu imputovaného nájemného, přičemž váha nových bytů se skokově zvýšila z 8 % na 16,3 % pro mimopražské regiony a v Praze dokonce na 27 % (Graf 2). Tyto i předchozí změny v souhrnu představují postupné nahrazení imputovaného nájemného v dosavadním pojetí vlastnickým bydlením v podobě tzv. čistého akvizičního přístupu (net acquisition approach). Ten zachycuje souhrn výdajů domácností na nákup nemovitostí, včetně výdajů na zkvalitnění a udržování bydlení a souvisejících služeb, očištěný o celkové příjmy domácností z prodeje nemovitostí. Tento koncept tak mimo spotřební složku obsahuje ceny nových nemovitostí. Lze jej tedy chápat jako širší makrofinanční index částečně propojující prvky měnové politiky a finanční stability. Dává totiž větší prostor pro zachycení dynamiky cen nových bytů, která je momentálně zejména v Praze velmi silná, přímo v inflaci spotřebitelských cen. Lze přitom očekávat, že růst cen nových nemovitostí nebude dočasný a že zvýšená inflace v tomto segmentu bude na horizontu prognózy přetrvávat.

Graf 2 (BOX) Váhové schéma imputovaného nájemného

V imputovaném nájemném byla v několika krocích zvýšena váha cen nových nemovitostí určených k bydlení

(podíly složek indexu imputovaného nájemného, v %)