Přenos změn nominálního měnového kurzu do domácích cenových okruhů

(Autorka: Oxana Babecká Kucharčuková)

Poté, co došlo k ukončení kurzového závazku ČNB, začne být inflace opět ve zvýšené míře ovlivňována změnami kurzu. Vysoký stupeň otevřenosti české ekonomiky implikuje významný dopad změny měnového kurzu na dynamiku korunových cen zahraničního obchodu. Ta je však přesto obvykle nižší než uvažovaná prvotní kurzová změna. Důvodem nižšího průsaku měnového kurzu do cen je např. záměr firem rozšířit svůj podíl na trhu, přítomnost konkurence nebo hedging, včetně snahy zajistit příjmy a náklady ve stejné měně.1 Vedle cen zahraničního obchodu, které jsou kurzovému šoku přirozeně vystavené nejvíce, reagují na kurzový pohyb také ceny průmyslových výrobců a spotřebitelské ceny. Obě skupiny cen totiž obsahují dovážené finální zboží a komponenty následně použité pro finální výrobek nebo službu. V případě spotřebitelských cen velikost dopadu zmírňuje také to, že i zdánlivě zcela obchodovatelné zboží v sobě typicky obsahuje neobchodovatelnou část (např. náklady na skladování a distribuci).2

Velikost průsaku změn kurzu do domácích cen silně závisí na charakteru kurzové změny. Kurzové změny vnímané ekonomickými subjekty jako trvalé mají silnější dopad do cen než dočasné změny kurzu. Pokud je totiž kurzový šok vnímán jako krátkodobý, je při existenci nominálních rigidit pro dovozce i prodejce méně výhodné měnit ceny.

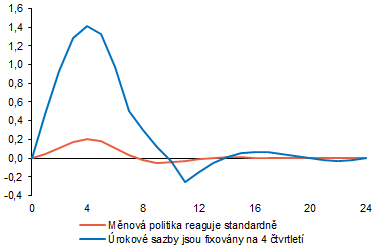

Rovněž reakce měnové politiky výrazně ovlivňují velikost průsaku kurzových šoků do cen. V režimu plovoucího kurzu měnová politika typicky reaguje na pohyby kurzu svými sazbami, neboť změna kurzu ovlivňuje inflační prognózu. Proto mají kurzové šoky dočasný charakter a reakce domácích cen je tedy nízká. Pokud však měnová politika nemůže na změnu nominálního kurzu reagovat, jak tomu je například v situaci, kdy jsou měnověpolitické sazby na technické nule, změny nominálního kurzu se propagují do cenového vývoje silněji. To lze ilustrovat na Grafu 1, který srovnává modelové odezvy domácí inflace na kurzový šok při možnosti reakce měnové politiky se situací, kdy jsou měnověpolitické sazby plně očekávaně fixovány na období 4 čtvrtletí. Je patrné, že pokud nemůže dojít k reakci měnové politiky na kurzový šok, je průsak řádově vyšší.

Graf 1 (BOX) Modelové odezvy inflace na 5% oslabení kurzu

Nárůst inflace v reakci na depreciační kurzový šok je výrazně silnější, pokud měnová politika nereaguje svými sazbami

(meziroční změny v procentních bodech; horizontální osa vyjadřuje počet čtvrtletí; pramen: Franta a kol. (2014) "Měnový kurz jako nástroj při nulových úrokových sazbách: případ ČR", ČNB RPN 3/2014)

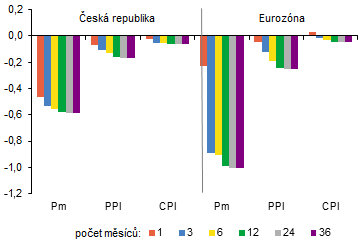

Velikost modelové odezvy pro režim plovoucího kurzu je srovnatelná s výsledky empirických studií. Výsledky ekonometrické analýzy zkoumající přenos změn nominálního měnového kurzu koruny do domácích cenových okruhů pro období, jež se do listopadu 2013 překrývá s obdobím plovoucího kurzu, jsou znázorněny v Grafu 2. Tyto výsledky ukazují klesající průsak měnového kurzu podél cenového řetězce, přičemž dopad do spotřebitelských cen je menší než 10 %. Porovnání ČR s eurozónou ukazuje na relativně mírnější reakci českých dovozních cen na šok do nominálního efektivního kurzu domácí měny. I přes existující kvantitativní rozdíly, které lze vysvětlit tím, že se jedná o dvě různé měny a odlišnou strukturu obchodních partnerů, je reakce v obou teritoriích kvalitativně obdobná.

Graf 2 (BOX) Empirický průsak měnového kurzu do cen

Reakce cen na kurzový šok je poměrně rychlá, kurz se z velké části promítá do cen již v prvních 3 měsících; celkový průsak do spotřebních cen je však velmi utlumený

(pramen: Datastream, výpočet ČNB)

Poznámka: Vektorový model korekce chyb. Metodika viz Babecká Kucharčuková (2007), ČNB WP 12/2007. Šok: apreciace nominálního efektivního kurzu domácí měny. Pm - dovozní ceny, PPI - ceny průmyslových výrobců, CPI - spotřebitelské ceny. Data jsou převedená na indexy průměr roku 2016 = 100 a vstupují do modelu v logaritmech. Impulzní odezva na apreciační šok velikosti 1, tj. upravená o velikost 1 směrodatné odchylky; restrikce šoku typu Cholesky. Období: leden 2000 – leden 2017.

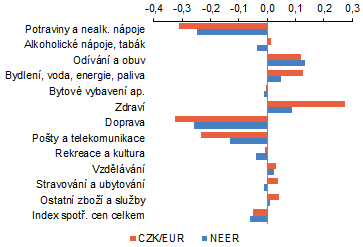

Reakce na kurzový šok v rámci domácího indexu spotřebitelských cen je různorodá. To ukazují výsledky pro jednotlivé podkategorie znázorněné v Grafu 3. Nejsilnější průsak kurzových změn nastává pro dva cenové okruhy: potraviny a dopravu. Oba obsahují dovážené zboží nebo zboží vyrobené s použitím dovozních komponent. Zároveň mají významnou váhu v celkovém indexu (potraviny čítají 18 % a doprava 10 % tuzemského spotřebitelského koše3). Průsak měnového kurzu do obou složek je nejvyšší v porovnání s ostatními skupinami CPI a navíc je výraznější v případě bilaterálního kurzu eura než při použití nominálního efektivního kurzu.4 Nesprávné znaménko odhadu průsaku kurzu u cenového okruhu odívání a obuvi představuje statisticky nevýznamný výsledek.

Graf 3 (BOX) Průsak měnového kurzu do inflace v ČR

Na kurzový šok reagují nejvíce ceny dopravy a potravin

(pramen: Datastream, výpočet ČNB)

Poznámka: Vektorový model korekce chyb. Metodika viz Babecká Kucharčuková O. (2007), ČNB WP 12/2007. Apreciační šok velikosti 1. Model byl odhadnut pro celkový index spotřebitelských cen a 12 hlavních podskupin. Do modelu byla pokaždé zahrnuta pouze jedna podskupina. Období: leden 2000 – leden 2017.

Zdánlivě neintuitivní reakci cen některých neobchodovatelných statků lze vysvětlit Balassovým-Samuelsonovým efektem. Posílení kurzu podložené zvyšováním produktivity práce vedoucí k poklesu cen obchodovatelného zboží se v režimu cílování inflace, který navrací celkovou inflaci k cíli, musí nutně projevit růstem cen neobchodovatelného zboží. V případě cen ve zdravotnictví může být odhadnutý kladný koeficient důsledkem načasování administrativních vlivů v minulosti. Zdánlivě neintuitivní reakce pro tyto cenové okruhy tedy nepředstavuje přímý kauzální vztah.

Asymetrická reakce cen na kurzové změny se dosud nepotvrzovala a ceny zpravidla reagují obdobně na posílení i oslabení kurzu. Průsak kurzu a zahraničních cen do domácí inflace byl v poslední době explicitně testován u cen potravin.5 Pro tento cenový okruh je odhadnutá asymetrie průsaků nevýznamná, a to jak statisticky, tak ekonomicky.

Česká ekonomika se nachází v období těsně po opuštění kurzového závazku, které je blízké režimové změně. Tato změna byla avizována, a proto očekávána, přičemž případné posílení kurzu pod hladinu 27 CZK/EUR bude pravděpodobně vnímáno jako déletrvající a fundamentálně odůvodněné. Proto lze předpokládat výraznější průsak změn kurzu do inflace, než by odpovídalo modelovým odezvám na jednorázový neočekávaný šok nebo ekonometrickým odhadům na datech z dřívějších let, kdy bylo možno pohyby kurzu považovat za krátkodobé neočekávané šoky.

1 Souhrnně se tyto vlivy někdy nazývají pricing to market.

2 Tato neobchodovatelná část může být relativně vysoká, jak ukazují Burstein, A., Neves, J.C. a Rebelo, S. (2003): "Distribution costs and real exchange rate dynamics during exchange-rate-based stabilizations," Journal of Monetary Economics 50(6), s. 1189–1214.

3 Dle metodiky ČSÚ od ledna 2016 ve stálých cenách roku 2014. Pro srovnání podíl dovozu potravin na celkovém dovozu zboží činil v roce 2016 pouhých 5 %, zatímco podíl dovozu strojů a dopravních prostředků dosáhl 57 %. Obsah těchto skupin není totožný s odpovídajícími skupinami CPI, zejména v případě CPI dopravy, který zahrnuje nové a ojeté automobily, osobní dopravu a také pohonné hmoty.

4 Tento výsledek se dá objasnit nejen strukturou obchodních partnerů (eurozóna – 58 %, EU – 75 %, data za rok 2016), ale také rozšířeným používáním eura jako fakturační měny i při obchodech s partnery z jiných měnových zón. Podle ECB (2016): International role of the euro dosahuje podíl eura 68 % u dovozu zboží a 77 % u dovozu služeb.

5 Babecká Kucharčuková O. a Brůha J. (2017, work in progress): Food Prices in Central European Countries: Passthrough, Determinants and Predictions.