Vývoj na trhu domácích státních dluhopisů v období platnosti kurzového závazku a po jeho ukončení

(Autor: Jan Syrovátka)

Vývoj na světových trzích státních dluhopisů byl v posledních letech ovlivněn bezprecedentním uvolňováním měnové politiky. Ve většině ekonomicky vyspělých zemí tak došlo k posunu výnosů u kratších splatností do záporných hodnot. Tento box popisuje, k jakým změnám došlo na domácím trhu státních dluhopisů a jak se na něm promítlo používání kurzového závazku.

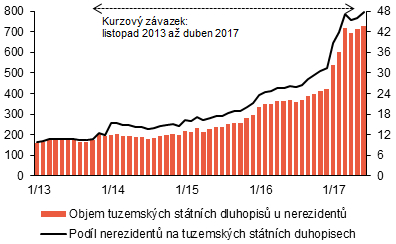

V období platnosti kurzového závazku výrazně vzrostl objem státních dluhopisů v rukou zahraničních investorů. Na devizovém trhu v té době dominoval zájem o dlouhé korunové pozice v očekávání budoucího posílení kurzu koruny. Značná část těchto pozic byla vytvořena pomocí derivátových obchodů, jako jsou cross currency basis swapy a FX swapy. Tyto pozice otevíraly zejména zahraniční subjekty spekulující na posílení koruny po opuštění kurzového závazku (hedge fondy a real money klienti) nebo subjekty z domácí reálné ekonomiky zajištující se proti posilování koruny (vývozci). To vytvářelo distorzi na trhu těchto derivátů, jejichž cena v korunovém vyjádření rostla a jejich implikovaný korunový výnos se tedy posouval do zápornějších hodnot. Tato distorze současně znamenala, že odpovídajícím způsobem rostl implikovaný výnos vyjádřený v cizí měně. Takový vývoj pak přitahoval další skupinu investorů, např. zahraniční správce aktiv. Ti využívali této situace ke kurzově zajištěné investici do korunových aktiv včetně českých vládních cenných papírů. V prostředí velmi nízkých (i záporných) výnosů v zemích eurozóny v důsledku kvantitativního uvolňování ECB se tak snažili umístit prostředky do operací s kladným eurovým výnosem. V důsledku toho se zvyšovala držba střednědobých a dlouhodobých státních dluhopisů v rukou nerezidentů s tím, že vrcholu dosáhla těsně před ukončením kurzového závazku (Graf 1). V tomto období se také podstatně zvýšily zobchodované objemy dluhopisů. Nicméně ani po ukončení kurzového závazku se objem dluhopisů držených nerezidenty nesnížil, k čemuž přispěl i jeden „institucionální“ vliv.1

Graf 1 (BOX) Držba tuzemských státních dluhopisů nerezidenty

S blížícím se koncem kurzového závazku se počátkem roku 2017 zvýšil zájem zahraničních investorů o tuzemské státní dluhopisy

(objem v mld. Kč, podíl v % – pravá osa, pramen: MF ČR)

Výrazný zahraniční zájem o domácí dluhopisy přispěl k tomu, že se jejich výnosová křivka zčásti posunula do záporných hodnot. Tento faktor převažoval na kratším konci křivky. Domácí investoři (např. penzijní fondy) se proto ve snaze dosahovat i nadále kladného výnosu soustředili na nákupy českých vládních dluhopisů s delší splatností či jiných instrumentů finančního trhu. K dalším faktorům uvedeného posunu výnosové křivky patřily pozitivní vývoj veřejných rozpočtů a s tím související nižší nabídka dluhopisů, nízká inflace a stabilní úvěrové hodnocení ČR.

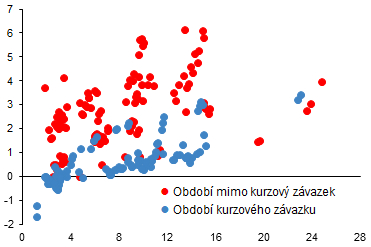

Nízkých, resp. záporných výnosů využívalo ministerstvo financí v primárních aukcích státních dluhopisů (Graf 2). Poprvé v historii byl záporný výnos dosažen v srpnu 2015. I přesto poptávka v jednotlivých aukcích zůstala vysoká, a to zejména ze strany zahraničních investorů. Jejich podíl na úpisu emisí tuzemských státních dluhopisů se postupně zvyšoval. V letech 2015 a 2016 dosahoval v průměru 47 %, v prvním pololetí letošního roku činil již 55 %. Snaha využít nízkých výnosů vedla k tomu, že MF předfinancovalo své potřeby; v první polovině letošního roku emitovalo dluhopisy v objemu téměř 130 mld. Kč, tj. přes 80 % původně plánované minimální výše emisí na domácím trhu za rok 2017.2 Současně se průměrná doba do splatnosti zkrátila pod 5 let, protože MF se soustředilo na kratší splatnosti se zápornými výnosy.

Graf 2 (BOX) Průměrné výnosy dosažené v primárních aukcích tuzemských státních dluhopisů

Poptávka po dluhopisech stlačila výnosy v primárních aukcích pro kratší splatnosti až do záporu

(horizontální osa – doba do splatnosti v letech, vertikální osa – průměrný výnos v primární aukci v %, období leden 2009 až červen 2017)

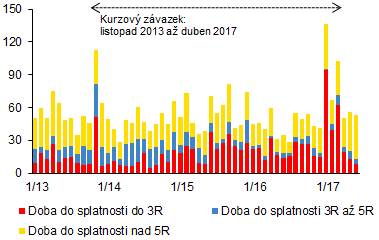

Po ukončení kurzového závazku se výnosová křivka posunula výše, její kratší konec však zůstal v lehce záporných hodnotách. Zvýšení výnosů částečně souviselo s tím, žezahraniční investoři začali prodávat svá korunová aktiva, současně měl vliv i vývoj na zahraničních trzích (zvýšení sazeb v USA, zlepšený výhled ekonomické aktivity v eurozóně a zvýšená inflační očekávání). Na sekundárním trhu se objemy obchodů vrátily ke svému dlouhodobému průměru (Graf 3). V primárních aukcích MF již nedosahovalo záporných výnosů, znatelně proto omezilo objem nabízených dluhopisů, úměrně tomu se snížila i poptávka primárních dealerů a průměrný prodaný objem. Naopak ve větší míře byly emitovány státní pokladniční poukázky se splatností do jednoho roku, u kterých se výnosy nadále udržovaly pod nulou.

Graf 3 (BOX) Objemy obchodů s domácími státními dluhopisy

Objemy obchodů se státními dluhopisy se zvýšily na počátku roku 2017, tedy s blížícím se koncem kurzového závazku, po jeho ukončení opět klesly

(měsíční objem v mld. Kč, pramen: Burza cenných papírů Praha)

1 Investiční banka J.P. Morgan s účinností od konce dubna 2017 přeřadila české dluhopisy z indexů rozvinutých zemí do indexů rozvíjejících se zemí, protože hrubý národní příjem ČR na hlavu v dolarovém vyjádření zůstal tři roky po sobě pod hranicí vyžadovanou pro rozvinuté trhy. Vzhledem k tomu, že váha českých dluhových cenných papírů je v indexech rozvojových zemí větší, než tomu bylo v případě indexů rozvinutých zemí, zvýšila se poptávka po českých dluhopisech. Tento faktor částečně vytvořil protistranu pro uzavírání korunových dluhopisových pozic vybudovaných během platnosti kurzového závazku.

2 Na konci června MF aktualizovalo Strategii financování a řízení státního dluhu na letošní rok, ve které byla minimální výše emisí navýšena ze 150 mld. Kč na 180 mld. Kč.