Pokoutné fondy kolektivního investování (§ 98 ZISIF)

Cíl stanoviska

- Česká národní banka (dále jen „ČNB“) shrnuje v tomto stanovisku postupy, kterými se řídí při posuzování různých obchodních modelů, v rámci kterých dochází či může docházet k podnikatelské činnosti spočívající ve shromažďování peněžních prostředků či penězi ocenitelných věcí (dále jen „prostředky“) od veřejnosti a které mohou naplnit znaky pokoutného fondu kolektivního investování ve smyslu § 98 ZISIF (dále jen „pokoutný fond“).

- Cílem tohoto stanoviska je informovat o tom, jak ČNB přistupuje k problematice pokoutných fondů s ohledem na současnou právní úpravu, a to v zájmu zvýšení transparentnosti a předvídatelnosti v této oblasti.

Znaky pokoutného fondu

- Podle § 98 odst. 1 ZISIF se zakazuje „shromažďovat, jakož i pokusit se shromažďovat, peněžní prostředky nebo penězi ocenitelné věci od veřejnosti za účelem jejich společného investování nebo investování takto nabytých peněžních prostředků nebo penězi ocenitelných věcí, má-li být návratnost investice nebo zisk investora byť jen částečně závislý na hodnotě nebo výnosu majetku, do kterého byly peněžní prostředky nebo penězi ocenitelné věci investovány, jinak než za podmínek, které stanoví nebo připouští tento zákon.“.

- V návaznosti na uvedené zákonné vymezení ČNB při posuzování obchodních modelů, které by mohly naplnit znaky pokoutného fondu, zejména zkoumá, zda – jinak než za podmínek, které stanoví či připouští ZISIF[1] – dochází k:

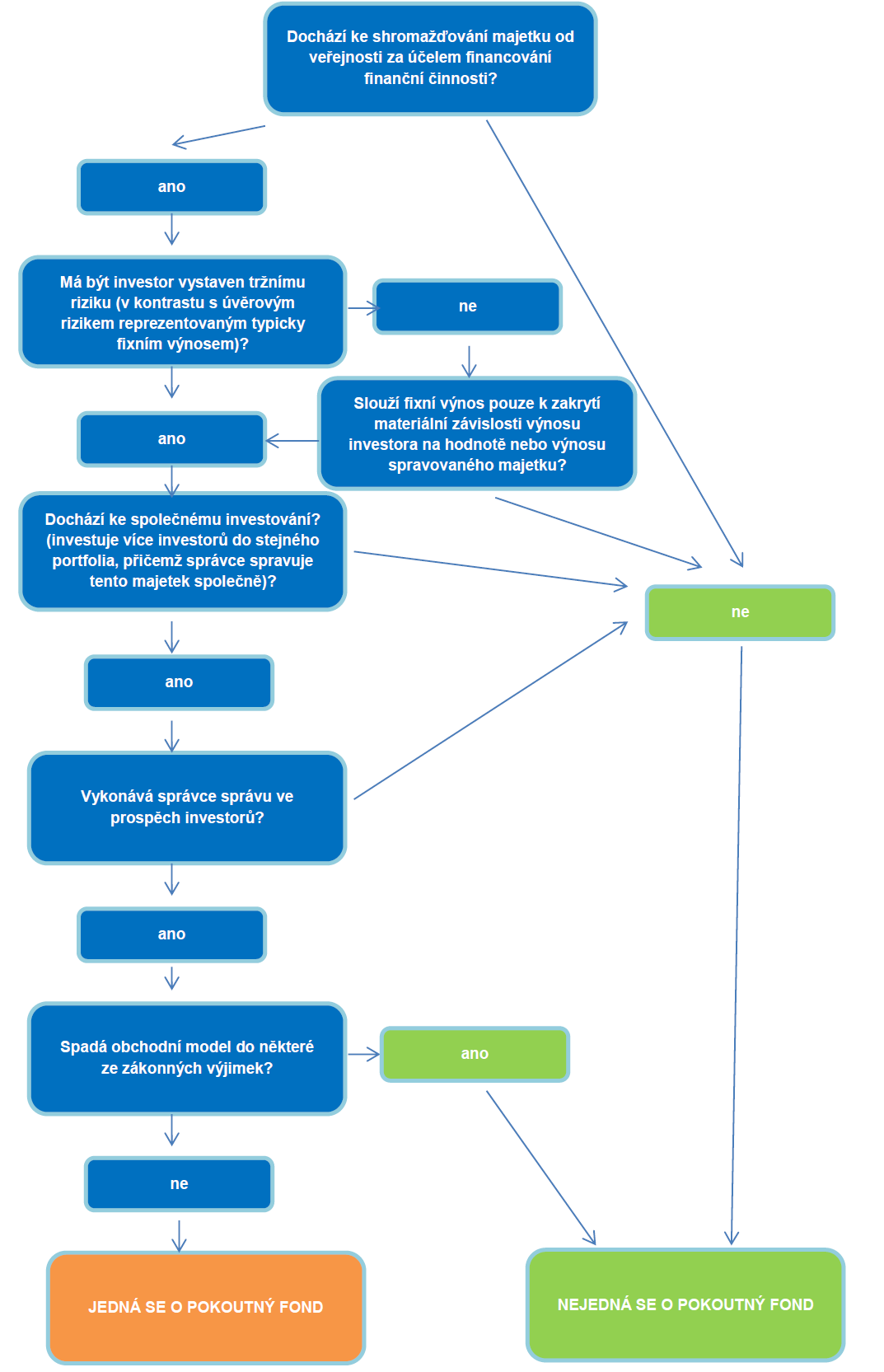

- shromažďování prostředků od veřejnosti,

- za účelem jejich společného investování nebo investování takto nabytých prostředků,

- při byť i jen částečné závislosti návratnosti investice či zisku investora na hodnotě nebo výnosu majetku, do kterého byly prostředky investovány, a

- posuzovaný obchodní model nespadá do výjimky podle § 2 písm. a) ZISIF.

- Obchodní model může být posouzen jako pokoutný fond jen v případě, že jsou současně splněny všechny podmínky podle bodu 4.

K jednotlivým znakům pokoutného fondu

Shromažďování prostředků od veřejnosti

- Hlavním smyslem § 98 odst. 1 ZISIF je chránit investory z řad veřejnosti, tedy z řad osob, které nejsou kvalifikovanými investory.[2] U těchto investorů nelze předpokládat sofistikované znalosti a objektivní schopnost kontroly investování jejich prostředků. Na tuto informační asymetrii reaguje regulace ZISIF. Právě z toho důvodu má zákaz pokoutných fondů podle § 98 odst. 1 ZISIF dopadat na všechny formy shromažďování peněžních prostředků od veřejnosti, které jsou materiálně fondy kolektivního investování.[3]

- Shromažďování prostředků za účelem společného investování představuje pokoutný fond nejen tehdy, pokud dochází k neoprávněnému shromažďování prostředků od veřejnosti, ale i v případech, kdy dochází teprve k oslovování veřejnosti (tj. jedná se o pokus shromažďovat prostředky od veřejnosti; § 98 odst. 1 ZISIF: „Zakazuje se shromažďovat, jakož i pokusit se shromažďovat…“).

- Pokud osoba, která nemá odpovídající povolení k činnosti podle ZISIF, hodlá shromažďovat prostředky od veřejnosti, ČNB dovozuje, že naplní znak spočívající ve shromažďování prostředků od veřejnosti v případě, že dojde k oslovení celkem více než 20 osob (nepočítaje v to kvalifikované investory).[4]

- Z uvedeného je zřejmé, že znak shromažďování prostředků od veřejnosti obsahuje jak kvantitativní kritérium (více než 20 osob), tak i kritérium kvalitativní (jedná se o „nekvalifikované“ investory).

- Právní titul, na základě kterého dochází ke shromažďování prostředků od veřejnosti, ani právní forma, která je k tomu použita, nejsou z pohledu ZISIF relevantní. Nebude tedy rozdíl, zda půjde např. o shromažďování současně různými způsoby, tedy vklady do základního kapitálu společníky, tichým společenstvím, dohodou o podílu na zisku, vydáním akcií nebo kmenových listů, atd. Rozhodující je záměr shromažďujícího využít takto shromážděné peněžní prostředky pro společné investování.[5]

Společné investování

- Pro posouzení naplnění znaku společného investování považuje ČNB za zásadní míru účasti investora na každodenních záležitostech týkajících se fondu a jeho činnosti.[6]

- Pokud mají všichni investoři zásadní podíl na každodenním rozhodování, nejde ve smyslu úpravy v ZISIF o společné investování. Naopak o společné investování jde v případě správy majetku ve prospěch vícero investorů z řad veřejnosti, kdy investoři sdílejí v rámci stejné investiční strategie případný sdružený výnos[7] i sdružené riziko.

- Jak uvádějí Pokyny ke klíčovým pojmům, základním prvkem fondu je, že „sdružuje kapitál získaný od jeho investorů za účelem jeho investování s cílem generovat pro tyto investory sdružený výnos.“[8], tedy existence osoby, která shromažďuje prostředky a společné investování probíhá jejím prostřednictvím. Tato osoba (slovy Pokynů ke klíčovým pojmům „podnik“, „the undertaking“, ale ve smyslu ZISIF může jít o kohokoliv) pak spravuje shromážděné prostředky podle společné investiční strategie. Právě tato správa zakládá společné investování a odpovídá také označení „fond“ („pokoutný fond“).

- Pokud však investor rozhoduje o konkrétních investicích a dalších otázkách v rovině každodenního řízení, chybí prvek správy, a v důsledku toho není prvek společného investování naplněn (to je i případ tzv. investičních klubů, pokud skutečně všichni jeho členové rozhodují o všech investicích, ať se rozhodují jednohlasně nebo většinově).[9]

- V případě správy majetku podle určité investiční strategie existuje zpravidla podíl vlastního uvážení správce ohledně toho, do jakého druhu majetku budou shromážděné peněžní prostředky investovány, případně také, jak bude s tímto majetkem nakládáno směrem k jeho zhodnocení a rozmnožení. Investiční strategie však může spočívat i jen v pasivním držení majetku (stále ovšem s cílem generovat sdružený výnos) a role správce pak bude omezená, přesto však půjde o určitou formu správy a znak společného investování lze považovat za naplněný. Totéž platí v případě, že si investor sám vybírá z nabídky správce, kam budou jeho peněžní prostředky investovány, jeho peněžní prostředky však jsou investovány společně s peněžními prostředky ostatních klientů daného správce, kteří si tuto investici z nabídky tohoto správce vybrali.

- V souvislosti se společným investováním je nutné upozornit též na to, že ZISIF v § 98 upravuje vedle společného investování též investování takto nabytých prostředků. ZISIF zde pokrývá situace, kdy proces investování je dvou či vícestupňový ve smyslu, že prostředky nabyté za účelem společného investování nejsou investovány přímo tím, kdo prostředky shromažďuje, ale až na druhém či dalším stupni. Pro posouzení, zda je naplněn znak společného investování tak není rozhodné, kolik mezistupňů je vloženo mezi shromažďování prostředků od veřejnosti za účelem společného investování a samotné investování takto nabytých prostředků.[10]

Závislost návratnosti investice či zisku investora na hodnotě nebo výnosu majetku, do kterého byly prostředky investovány

- Dalším ze znaků, jejichž naplnění ČNB podle § 98 odst. 1 ZISIF zkoumá, je, zda návratnost investice či zisku investora má být závislá na hodnotě nebo výnosu majetku, do kterého byly prostředky investovány.

- V souladu se zněním ZISIF nemusí být zamýšlená závislost návratnosti investice či zisku investora na hodnotě nebo výnosu majetku, do kterého byly prostředky investovány, úplná, ale postačí, pokud je pouze částečná.

- V případě, že částečná závislost, resp. alespoň částečné tržní riziko ztráty investice, není vůbec dáno, nejedná se o pokoutný fond ve smyslu § 98 ZISIF. Investor v tomto obchodním modelu totiž nepřijímá tržní riziko a absentuje vazba mezi výnosem investora a hospodářskými výsledky správy jeho investice, resp. výkonností majetku, do kterého bylo investováno.

- Závislost návratnosti investice či zisku investora na hodnotě nebo výnosu majetku nemusí vyplývat jen z formální dokumentace, ale též z ekonomické analýzy zkoumaného obchodního modelu a způsobu, jakým jsou informace o investici komunikovány investorovi. Posuzuje se tedy, zda zdánlivá (formální) nezávislost návratnosti investice či zisku investora nezakrývá materiální závislost.

- Závislost návratnosti či zisku je tak dána v situaci, kdy emitent dluhopisu zastírá zdánlivě fixním výnosem skutečnou povahu vztahu s investory, např.

- emituje dluhopisy s fixním výnosem, a současně deklaruje, že může držitelům dluhopisů vyplatit ještě i mimořádný výnos za podmínky, že se podaří dosáhnout určitých finančních výsledků, nebo

- při emisi dluhopisů deklaruje fixní výnos, součástí smluvní dokumentace však je, že výnos může být v případě nepříznivého hospodářského výsledku emitenta snížen, či dokonce anulován, přitom hospodářský výsledek emitenta se z nezanedbatelné části odvíjí od hodnoty aktiv, do kterých byl výnos z dluhopisů investován,

- deklaruje fixní výnos dluhopisů s tím, že s dluhopisy je spojený i další výnos navázaný na úspěšnost investiční strategie emitenta.

- V takových a podobných případech mohou být naplněny znaky pokoutného fondu. Naopak netvoří-li investování zastřenou účast (investoři jsou ve skutečnosti ve stejném postavení a vystaveni stejnému riziku, jako by přímo nabyli kapitálovou účast), o pokoutný fond se nejedná. Obdobně se o pokoutný fond nebude jednat např. u dluhových nástrojů či certifikátů[11] vydávaných osobami na finančním trhu, které podléhají obezřetnostní regulaci, jejichž účelem není společné investování, ale financování podnikatelské činnosti dané osoby v souladu s platnými předpisy. Znak proměnlivého výnosu přitom sám o sobě pokoutný fond nezakládá, pokud není odvozen od hodnoty podkladové investice a pokud výnos investora nemá být, byť částečně, odvozen od výnosu z podkladové investice. Za pokoutný fond tak nelze považovat např. vydávání AT1 nástrojů (např. věčných dluhových nástrojů) bankou.[12]

- V případech konstantně určeného fixního (úrokového) výnosu s využitím dluhopisů[13] nebo smluv o úvěru či o zápůjčce (dále jen „dluhové nástroje“), kdy je investor srozuměn pouze s tímto fixním výnosem a pouze s úvěrovým rizikem dlužníka, neboť nejde o případy závislosti, která „má být“ (podle § 98 odst. 1 ZISIF) s pokoutnými fondy spojena (viz také bod 20), nebude znak zamýšlené závislosti návratnosti investice či zisku investora na hodnotě nebo výnosu majetku naplněn. Zatímco regulace pokoutných fondů dopadá na případy, kdy je cílem investorů sdílení výnosů a ztrát investice (tedy kdy záměrně přijímají tržní riziko), na případy, kdy přejímají jen úvěrové riziko a nejsou srozuměni se ztrátami (nad rámec ztrát v důsledku případného porušení povinností druhé strany) může dopadat zákaz přijímání vkladů od veřejnosti (tzv. černá banka).[14]

- Znak závislosti návratnosti investice či zisku investora na hodnotě nebo výnosu majetku, resp. vystavení investora souvisejícímu tržnímu riziku, je naplněn i v případech, kdy je tržní riziko nepřímé[15], resp. zprostředkované prostřednictvím více osob nebo mezičlánků (viz výše bod 16). Tedy např. v situaci, kdy investor uzavře se správcem smlouvu o podílu na výnosech z půjček poskytnutých třetím osobám, splácení výnosů investorovi je závislé na plnění třetí osoby, která prostředky původně poskytnuté investorem využila k investici do určitého majetku, a je dána byť částečná závislost návratnosti investice či zisku investora na hodnotě nebo výnosu majetku, do kterého byly prostředky investovány. V praxi se může jednat o některé formy participačních obchodních modelů, v rámci kterých investor participuje na určitém investičním záměru prostřednictvím tzv. participační platformy.[16]

Umožnění či usnadnění činnosti pokoutného fondu

- Podle § 99 ZISIF se zakazuje umožnit nebo usnadnit jinému činnost zakázanou podle § 98 její propagací nebo zajištěním její dostupnosti jiným způsobem.

- Za propagaci ČNB považuje veřejné šíření údajů o takovém pokoutném fondu kolektivního investování, které směřuje k získání investorů. Nezáleží, zda se investor potom do takového investování sám aktivně zapojil (tj. nebyl nikým osloven, nebyla mu zaslána nabídka, ale vyhledal si ji sám), rozhodující je totiž již samotné zpřístupnění údajů o pokoutném fondu investorům.

- Za umožnění či usnadnění činnosti pokoutného fondu lze dále považovat množství činností, které umožní činnost pokoutného fondu, včetně např. poskytnutí vstupních zdrojů pro jeho financování, opatření kontaktních údajů potenciálních adresátů nabídky investování či umožnění, aby internetové stránky dané osoby sloužily ke zpřístupňování informací o pokoutném fondu.[17]

Zákonné výjimky

- Vedle naplnění znaků pokoutného fondu uvedených výše ČNB při posuzování obchodních modelů souběžně zkoumá, zda nespadají do některé z výjimek uvedených v § 2 písm. a) ZISIF, tedy, zda se nejedná o činnost, na kterou se ZISIF nevztahuje. Pokud se jedná o některou z činností vyloučených z působnosti ZISIF, nemůže být posuzovaný obchodní model považován za pokoutný fond. Při posouzení, zda lze uvedenou výjimku uplatnit, je třeba vždy vycházet z účelu shromažďování prostředků a z jejího přesného zákonného znění.

Výjimka pro nefinanční podnikání

- Podle § 2 písm. a) jsou z působnosti ZISIF vyňaty běžné podnikatelské aktivity, u nichž dochází ke shromažďování prostředků za účelem financování vlastní výroby, obchodu, výzkumu nebo poskytování vlastních služeb, jiných než finančních, včetně další správy takto shromážděných prostředků nebo majetku nabytého za tyto prostředky.

- Výrobou příp. souvisejícími nefinančními službami se v této souvislosti rozumí výroba výrobků, nákup, prodej a opravy, jakož i nájem, montáž, seřízení a údržba. Zda půjde o výrobky vlastní nebo cizí není rozhodující. Činností spočívající v obchodu lze zejména rozumět zprostředkování koupě nebo prodeje zboží, jeho pronájem, provádění změn na zboží podle potřeb kupujících, montáž dodávaného zboží a provádění výměny nebo opravy zboží. Za výzkum lze považovat teoretické nebo experimentální práce prováděné zejména za účelem získání nových vědomostí o základních principech jevů nebo pozorovatelných skutečností, anebo zaměřené na získání nových poznatků a dovedností pro vývoj nových nebo podstatně zdokonalených výrobků, postupů nebo služeb.[18]

- Vždy je nezbytné posoudit, zda je shromažďování prostředků od veřejnosti pouze nástrojem k provozování výše uvedených činností, či zda je hlavním účelem činnosti předmětné osoby zprostředkování investování pro veřejnost a výše uvedená jiná činnost je pouze doprovodnou činností. Pokud se činnost toho, kdo prostředky shromažďuje, soustředí na shromažďování prostředků investorů, typicky za účelem investování těchto prostředků, s perspektivou generování sdruženého výnosu pro investory, nelze tuto činnost považovat za nefinanční podnikání. To platí i v případech, kdy jde o investice shromážděných prostředků do aktiv, která nemají finanční povahu, např. do komodit nebo sběratelských předmětů.

- Spojení „vlastní činnost“ v tomto kontextu znamená, že jde o vlastní (typicky výrobní či obchodní) činnost osoby, která prostředky shromažďuje, nebo osoby s ní propojené, kdy ten, kdo prostředky shromažďuje (např. „účelová společnost“, SPV) slouží jen jako prostředník financování nefinanční činnosti ve skupině. V případech, kdy je zřejmé, že účelem podnikání dané osoby je naopak zprostředkování investic pro veřejnost a samotná společnost plánuje získávat výnos především z poplatků za správu a zprostředkování, není uplatnění výjimky podle § 2 písm. a) ZISIF možné.

Nepoužitelnost ostatních výjimek

- Z působnosti ZISIF jsou dále vyňaty činnosti popsané v § 2 písm. b) a c) a v § 2a. Jde o shromažďování prostředků v rámci holdingových struktur, sekuritizace, správy rodinného majetku a některých dalších. I na případy, které vyhoví výlukám uvedeným v tomto odstavci, se však podle § 98 odst. 3 ZISIF použije, jde-li o posouzení toho, zda nepředstavují pokoutný fond kolektivního investování.

Rozhodovací schéma

- Ve většině případů lze pro posouzení naplnění znaků pokoutného fondu využít grafické znázornění rozhodovacího schématu přiložené v příloze tohoto stanoviska. Toto schéma se netýká investičních fondů, jejichž obhospodařovatel disponuje odpovídajícím oprávněním.

Sankce

- Jestliže právnická nebo podnikající fyzická osoba shromažďuje nebo se pokusí shromažďovat prostředky v rozporu s § 98 ZISIF nebo v rozporu s § 99 ZISIF umožní nebo usnadní jinému zakázanou činnost, dopouští se tím přestupku. Za tento přestupek lze podle § 614 odst. 6 ZISIF uložit pokutu až do

- 150 000 000 Kč,

- 10 % celkového ročního obratu právnické osoby podle její poslední řádné účetní závěrky nebo konsolidované účetní závěrky, přesahuje-li takto určená výše pokuty částku 150000000 Kč nebo

- dvojnásobku neoprávněného prospěchu získaného spácháním tohoto přestupku, je-li možné výši neoprávněného prospěchu zjistit a přesahuje-li takto určená výše pokuty částku 150000000 Kč.

- Jestliže fyzická osoba, která není podnikatelem, shromažďuje nebo se pokusí shromažďovat peněžní prostředky nebo penězi ocenitelné věci v rozporu s § 98 ZISIF nebo v rozporu s § 99 ZISIF umožní nebo usnadní jinému zakázanou činnost, dopouští se tím taktéž přestupku. Za tento přestupek lze podle § 618 odst. 6 ZISIF uložit pokutu až do 150 000 000 Kč nebo výše dvojnásobku neoprávněného prospěchu získaného spácháním tohoto přestupku, je-li možné výši neoprávněného prospěchu zjistit a přesahuje-li takto určená výše pokuty částku 150 000 000 Kč. Za přestupek lze také podle § 618 odst. 7 ZISIF namísto pokuty anebo naopak spolu s pokutou nařídit uveřejnění informace o tom, jaká je povaha protiprávního jednání a která osoba takto jednala.

- Vyloučena není ani možnost trestního postihu.

Příloha – Rozhodovací schéma

{kind=link}

----------

[1] Tj. podmínek pro veřejné nabízení – jde o nabízení investičních fondů na základě odpovídajícího oprávnění podle ZISIF (případně oprávnění k nabízení zahraničních investičních fondů, opět podle pravidel uvedených v ZISIF, resp. v příslušných právních předpisech EU). Je třeba dodat, že registrace správců provádějících správu majetku srovnatelnou s obhospodařováním podle § 15 ZISIF k shromažďování prostředků od veřejnosti neopravňuje.

[2] Srov. vymezení kvalifikovaného investora v § 272 ZISIF.

[3] Je třeba upozornit, že vedle pokoutného fondu upravuje ZISIF také správu obdobnou obhospodařování (§ 15 ZISIF). Správa podle § 15 ZISIF neumožňuje shromažďování prostředků od veřejnosti, potřeba oprávnění podle § 15 ZISIF vzniká, pokud jde o správu majetku více investorů (vč. kvalifikovaných). Skutečnost, že chybí prvek veřejnosti, tedy sám o sobě neznamená, že daný obchodní model nespadá do působnosti ZISIF. Viz stanovisko ČNB Správa majetku srovnatelná s obhospodařováním (§ 15 ZISIF) zveřejněné dne 1. 3. 2021.

[4] Ohledně výkladu pojmu „veřejnost“ viz stanovisko ČNB Pojem ,,veřejnost‘‘ v předpisech na finančním trhu ze dne 23. 4. 2018.

[5] Mj. usnesení Nejvyššího soudu ČR ze dne 9. 10. 2013, sp. zn. 5 Tdo 739/2013, podle kterého bylo pro vymezení neoprávněného kolektivního investování (podle předchozí, věcně obdobné úpravy) nepodstatné, zda byla využita forma zahraničních obchodních společností a trustu, které český právní řád nezná, resp. tehdy neznal.

[6] Srov. odst. 12 Pokynů ke klíčovým pojmům.

[7] Srov. definici pojmu „sdružený výnos“ na str. 3 Pokynů ke klíčovým pojmům (sdruženým výnosem je „Výnos generovaný sdruženým rizikem vyplývající z pořízení, držby nebo prodeje investičních aktiv – včetně činností, jejichž cílem je optimalizace nebo zvýšení hodnoty těchto aktiv – bez ohledu na to, zda jsou pro investory generovány různé výnosy, například na základě politiky dividend přizpůsobené jejich potřebám.“).

[8] Odst. 12 písm. b) Pokynů ke klíčovým pojmům.

[9] V praxi se lze setkat s obchodními modely, ve kterých je s rozhodováním investorů spojen různý stupeň flexibility i komplexnosti. Tímto mechanismem může být rozhodováno například jen o nákupu či jen o prodeji investic apod. V takových případech bude možné určit, zda se opravdu všichni investoři podílejí na každodenním rozhodování, nebo přenechali toto rozhodování správci, jen na základě posouzení konkrétního stavu.

[10] Viz též Pihera, V. Investiční fond. Vyměřování teritoria. Obchodněprávní revue. Praha: C.H. Beck, 9/2017, s. 241 a násl.

[11] Specifický je případ certifikátů, u kterých alespoň částečná závislost mezi návratností investice nebo zisku a hodnotou majetku, do kterého byly prostředky investovány, může existovat a pak jde o činnost vyhrazenou investičním fondům. Z působnosti ZISIF je vyňata činnost pojišťoven a penzijních schémat (§ 3 ZISIF), ale ne činnost bank či obchodníků s cennými papíry. Typicky ale bude hodnota certifikátu odvozena z určitých ukazatelů nezávisle na hodnotě majetku, do kterého bylo investováno. Emitent certifikátu typicky nevytváří koš aktiv odpovídající referenčním hodnotám certifikátu a za splnění deklarovaných závazků odpovídá celým svým majetkem. V takových případech nejde o společné investování do podkladových aktiv a ZISIF se neuplatní. Současně je však třeba upozornit, že vždy záleží na konkrétních parametrech konkrétního nástroje.

[12] Např. čl. 52 odst. 1 písm. l) nařízení č. 575/2013 o obezřetnostních požadavcích na úvěrové instituce: „ustanovení, jimiž se nástroje řídí, dávají instituci možnost dle vlastního uvážení kdykoli na neomezenou dobu a na nekumulativním základě zrušit rozdělení výnosů“, nemůže tedy jít o příslib fixního výnosu a výnos je závislý na celkovém vývoji hospodaření emitenta.

[13] Je třeba dodat, že podle § 16 zákona č. 190/2004 Sb., o dluhopisech, ve znění pozdějších předpisů může být výnos z dluhopisu určen nejen pevnou úrokovou sazbou, ale i dalšími způsoby, včetně odvození pohyblivé úrokové sazby od „například jiných úrokových sazeb či úrokových výnosů, pohybu měnových kurzů, finančních indexů či cen komodit“ V těchto případech může být znak (částečné) závislosti naplněn.

[14] Viz stanovisko ČNB k neoprávněnému přijímání vkladů od veřejnosti (tzv. černé bankovnictví).

[15] Ohledně možné „nepřímosti investic“ srovnej odst. 18 Pokynů ke klíčovým pojmům.

[16] V případech nepřímého přenosu rizika naplní znaky pokoutného fondu typicky modely, kdy je investor v souvislosti s participační smlouvou vystaven nejen kreditnímu, ale i tržnímu riziku.

[17] Srov. Šovar., J, Králík, A., Beran, J., Doležalová, D. a kol. Zákon o investičních společnostech a investičních fondech. Komentář. Praha: Wolters Kluwer, 2015, s. 335 – 337.

[18] Srov. Šovar., J, Králík, A., Beran, J., Doležalová, D. a kol. Zákon o investičních společnostech a investičních fondech. Komentář. Praha: Wolters Kluwer, 2015, s. 9.