Testovat základní scénář na sektoru penzijních společností je důležité

Česká národní banka již řadu let každoročně provádí makrozátěžový test sektoru penzijních společností a jimi obhospodařovaných transformovaných fondů. Důvodem je zejména rostoucí význam penzijních produktů v úsporách domácností. Ke konci roku 2018 mělo prostřednictvím fondů penzijních společností sjednáno penzijní produkt asi 4,5 milionu účastníků, což odpovídá objemu prostředků za zhruba 450 mld. Kč.

V současnosti existují v České republice dva typy fondů, které penzijní společnosti spravují – účastnické a transformované. Transformované fondy jsou aktuálně co do velikosti významnější. V jejich rámci je spravováno přes 405 mld. Kč finančních prostředků a obsluhují zhruba 3,5 milionů účastníků. Transformované fondy poskytují ze zákona svým klientům garanci nezáporného zhodnocení, což znamená, že hodnota prostředků účastníků penzijního připojištění nemůže v žádném roce klesnout. Penzijní společnost tak nemůže „přenášet“ případné investiční ztráty na účastníky. Má rovněž povinnost zajistit při poklesu hodnoty aktiv jí spravovaného transformovaného fondu pod hodnotu jeho závazků (včetně závazků vůči účastníkům) „dorovnání“ rozdílu ze svého zdroje. Může však mít, a v praxi má, mnohonásobně nižší bilanční sumu než jí spravovaný transformovaný fond, což může v případě významného doplňování majetku do transformovaného fondu představovat riziko nedostatku kapitálu samotné penzijní společnosti. Nedostatek kapitálu pak vede k nutnosti doplňování kapitálu od vlastníků penzijní společnosti, kterými jsou jiné finanční instituce. ČNB pak musí v nezbytných případech přistoupit k mimořádným dohledovým opatřením, aby byly ochráněny zájmy účastníků.

Testování odolnosti sektoru vůči potenciálnímu vysoce nepříznivému až krizovému vývoji patří mezi nezbytnou činnost dohledového orgánu v oblasti finanční stability. ČNB se nicméně snaží odhadnout velikost dopadů také pro nejpravděpodobnější makroekonomický vývoj (tzv. základní scénář). Pomáhá jí to odhalit problémy v sektoru, které by mohly nastat s vysokou pravděpodobností.

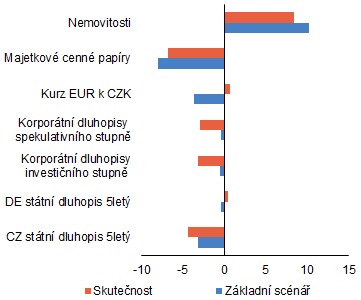

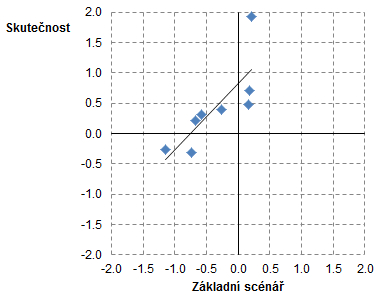

V případě, že se základní scénář později naplní, umožňuje srovnání výsledků testu se skutečností ČNB rychle posoudit, nakolik jsou simulované dopady realistické. V posledním kole zátěžových testů se základní scénář ČNB ve většině finančních proměnných v základních rysech potvrdil (Graf 1).1 V základních rysech se potvrdily i výsledky testu. Transformované fondy, jejichž aktiva v základním scénáři testu v procentuálním vyjádření nejvíce poklesla, vykázaly největší relativní pokles hodnoty aktiv i ve skutečnosti. Pořadí transformovaných fondů podle změny hodnoty aktiv se shodovalo s výsledky simulace a vysoká byla i korelace samotných relativních změn hodnoty aktiv (korelační koeficient 0,78; viz Graf 2).

Odchylky mezi skutečnými a simulovanými dopady byly způsobené některými předpoklady samotného testu. Zátěžový test ČNB předpokládá jednorázové přecenění aktiv transformovaných fondů k počátku roku, zatímco ve skutečnosti přeceňování probíhá postupně. Do transformovaných fondů navíc přitékají během roku pravidelné příspěvky účastníků, zaměstnavatelů a státní podpora. Očišťování skutečnosti o tyto vlivy pro porovnání se základním scénářem je poměrně komplikované a z podstaty věci nedokonalé. Z toho důvodu je pro ČNB nutné provést porovnání dopadů na jednotlivé transformované fondy a následně penzijní společnosti i kvalitativně.

Graf 1 – Srovnání základního scénáře se skutečností

(změna hodnoty aktiv v %)

Pramen: Bloomberg, ČNB

Pozn.: Základní scénář pro zátěžový test publikovaný ve Zprávě o finanční stabilitě 2017/2018.

Graf 2 – Srovnání dopadů simulace v základním scénáři se skutečností pro jednotlivé transformované fondy

(změna hodnoty aktiv mezi konci roku 2017 a 2018 v %)

Pramen: ČNB

Pozn.: Změny hodnot aktiv fondů jsou vždy očištěny o přijaté a vyplacené prostředky (vč. příspěvků klientů a výplat penzí), závazky vůči bankám vzniklé v rámci zajišťovacích strategií a případná doplňování zdrojů do tranformovaných fondů od penzijních společností. Tyto faktory totiž nejsou dány vývojem na finančních trzích.

Podle základního scénáře2 musely tři penzijní společnosti doplnit finanční prostředky do svých transformovaných fondů, přičemž v případě jedné penzijní společnosti by při doplnění prostředků poklesla kapitálová přiměřenost pod minimální zákonem stanovenou mez. Jinými slovy tato penzijní společnost by dle simulace byla nucena doplnit kapitál. Ve skutečnosti musely v průběhu prvního pololetí 2018 doplňovat čtyři penzijní společnosti finanční prostředky do svých transformovaných fondů, přičemž dva z těchto fondů se shodovaly s fondy identifikovanými v základním scénáři. Do těchto dvou fondů směřovala rozhodující část z celkově doplněných finančních prostředků. Navíc doplněním finančních prostředků do jednoho z nich klesla kapitálová přiměřenost jeho penzijní společnosti pod minimální mez a tato penzijní společnost musela doplňovat kapitál. Jednalo se o stejnou penzijní společnost, jakou identifikoval test při aplikaci základního scénáře.

Zátěžový test v základním scénáři tedy identifikoval s určitým předstihem nejzranitelnější penzijní společnosti a správně poukázal na potřebu významnější doplňování zdrojů do transformovaných fondů i doplňování kapitálu do penzijní společnosti. Význam provádění zátěžového testu i s použitím základního scénáře zachycující vysoce pravděpodobný vývoj byl tak potvrzen.

1 http://www.cnb.cz/cs/financni_stabilita/zpravy_fs/fs_2017-2018/fs_2017-2018_kapitola_4.pdf, str. 9.

2 Základní scénáře pro zátěžový test publikovaný ve Zprávě o finanční stabilitě 2017/2018.