Roční vyhodnocení předpovědí obsažených v Globálním ekonomickém výhledu

Globální ekonomický výhled (GEV) přináší každý měsíc pravidelný přehled nejnovějších předpovědí ekonomického vývoje od mezinárodních institucí, vybraných centrálních bank a agentury Consensus Economics. S výhodou zpětného pohledu lze říci, že sledované instituce byly ohledně svého výhledu ekonomického vývoje pro rok 2019 spíše optimistické. Prognózy růstu HDP v průměru předpokládaly jeho vyšší hodnoty. Podobně byla očekávaná inflace spotřebitelských cen ve srovnání s následnou skutečností ve většině případů vyšší. V souladu s tím byly nadhodnoceny výhledy krátkodobých úrokových sazeb v ročním horizontu pro eurozónu a Spojené státy. Co se týče směnných kurzů sledovaných měn vůči americkému dolaru, tak respondenti předpokládali slabší dolar, než co bylo nakonec skutečností. V průměru za celé vyhodnocované období byla v předpovědích také mírně nadhodnocena cena ropy.

Každoročně provádíme vyhodnocení přesnosti předpovědí ekonomických veličin pravidelně sledovaných v GEVu. Výsledky tohoto hodnocení poskytují hodnotnou informaci o tom, které ze sledovaných institucí se svými odhady nejvíce blížily následně zaznamenané skutečnosti, a byly tedy ve svých předpovědích nejúspěšnější. U předpovědí úrokových sazeb, měnového kurzu USD a ceny ropy hodnotíme kromě prognóz Consensus Forecasts (CF) také výhledy odvozené z tržních kontraktů. Vyhodnocení se vždy vztahuje k uplynulému roku. V případě předpovědí růstu HDP a inflace CPI pro daný kalendářní rok (tzv. fixed-event forecasts), jsou tak aktuálně vyhodnocovány předpovědi pro rok 2019. V případě předpovědí, jež jsou uveřejňovány pro fixní horizont, jehož časové ukotvení se s každým zveřejněním nové prognózy posouvá dále do budoucna (tzv. rolling-event forecasts), byly do vyhodnocení zahrnuty predikce od dubna 2018. Do této kategorie „rolujících“ předpovědí spadají z výhledů pravidelně uveřejňovaných v GEVu např. tříměsíční a jednoleté výhledy zahraničních úrokových sazeb, cena ropy nebo výhledy měnových kurzů sledovaných měn vůči americkému dolaru. Obecná charakteristika výhledů je celkem zřejmá – se zkracujícím se horizontem předpovědi dochází k jejich zpřesňování.

Z důvodu krátkosti vyhodnocovaných časových řad používá analýza jednoduchý ukazatel průměrné chyby předpovědi (MFE – mean forecast error). Chyba předpovědi je počítána jako rozdíl mezi ex post známou skutečností a jí odpovídající předpovědí , tedy: . Kladná hodnota chyby předpovědi tak znamená, že pro danou veličinu byla prognózována nižší hodnota, než jaká poté ve skutečnosti nastala (podstřelení skutečnosti). Záporná hodnota chyby předpovědi naopak znamená, že prognózovaná hodnota byla vyšší než následná skutečnost (přestřelení skutečnosti). Zdrojem skutečně dosažených hodnot růstu HDP a inflace spotřebitelských cen za rok 2019 je databáze týdeníku The Economist (EIU Country Data). Zdrojem skutečných hodnot ostatních vyhodnocovaných veličin je Datastream. Termínové kontrakty pro úrokové sazby, měnové kurzy a cenu ropy Brent jsou získány z databáze Bloomberg.

Pro vyhodnocení přesnosti prognóz růstu HDP a inflace napříč jednotlivými institucemi a dále pro vyhodnocení přesnosti předpovědí napříč kurzy jednotlivých měn vůči americkému dolaru používáme také ukazatel průměrné absolutní procentní chyby předpovědi (MAPE). Tento ukazatel, uváděný v procentech, je vhodný k vzájemnému porovnání veličin různých dimenzí. Navíc jsou jednotlivé chyby uváděny v absolutní hodnotě a nedochází tak ke vzájemnému kompenzování kladných a záporných chyb předpovědí, jako je tomu u ukazatele MFE. Formální zápis je následující:

(1)

")

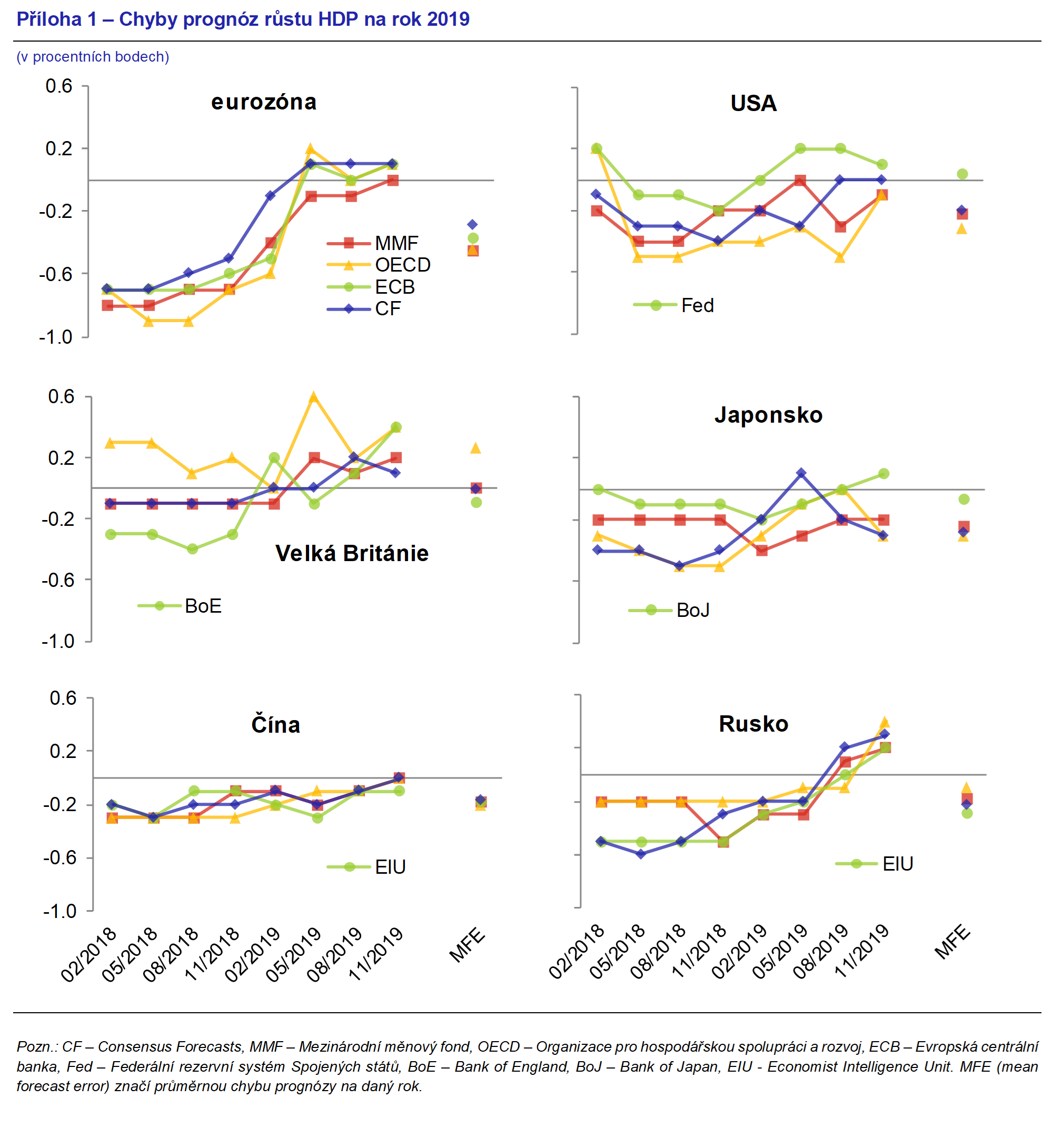

Vyhodnocení přesnosti předpovědí růstu HDP a inflace CPI na rok 2019

V GEVu aktuálně sledujeme vývoj a předpovědi růstu HDP a inflace CPI v eurozóně, USA, UK, Japonsku, Číně a Rusku.[1] Prognózy růstu HDP a inflace pro tyto země jsou přebírány primárně z dotazníkového šetření CF, od Mezinárodního měnového fondu (MMF) a Organizace pro hospodářskou spolupráci a rozvoj (OECD). Tyto tři instituce pokrývají všechny sledované země. V případě vyspělých ekonomik jsou navíc sledovány prognózy jejich centrálních bank, tedy Evropské centrální banky (ECB), amerického Fedu, Japonské centrální banky (BoJ) a Britské centrální banky (BoE). Pro Čínu a Rusko jsou namísto toho využity prognózy týdeníku The Economist (Economist Intelligence Unit – EIU). Výhledy výše uvedených institucí se mezi sebou liší četností nových vydání v průběhu roku i daty zveřejňování. Frekvence aktualizací prognóz je buď měsíční (prognózy CF a EIU) nebo čtvrtletní (MMF, OECD, ECB, Fed a BoJ). Vyhodnocovány jsou čtvrtletní prognózy, konkrétně prognózy z února, z května, srpna a listopadu.

Ve většině sledovaných zemí překvapilo HDP v roce 2019 mírně nižším růstem. Odchylky prognóz růstu HDP námi sledovaných zemí od následné skutečnosti zachycují grafy v příloze 1. V průměru analytici předpokládali, s výjimkou UK, pro které se prognózy naplnily, mírně lepší vývoj ekonomické aktivity oproti skutečnosti. Prognózy hospodářského růstu pro UK byly oproti zbývajícím zemím relativně střízlivé již na začátku roku 2018 v souvislosti s nejistotou ohledně brexitu. Nakonec však britská ekonomika rostla v loňském roce rychleji než ekonomika eurozóny. Výhledy hospodářského růstu pro eurozónu byly naopak charakteristické největšími chybami ze srovnávaných zemí, a také největší variabilitou.[2] Výhledy pro eurozónu byly nadhodnocené během roku 2018. V roce 2019 po výrazném zpomalení růstu v předchozím roce byly výhledy korigovány směrem k nižším hodnotám. Pro Spojené státy rostl během roku 2018 optimismus, který byl však v druhé polovině roku 2019 také korigován směrem dolů. V průměru přesně předpověděl růst americké ekonomiky Fed. Také pro Japonsko patřila nejpřesnější předpověď místní centrální bance. CF, MMF i OECD měly naproti tomu mírně optimističtější předpovědi růstu japonské ekonomiky. Podobné to bylo u předpovědí růstu pro Spojené státy. Sledované prognózy růstu čínské a ruské ekonomiky byly také mírně nadhodnocené. Čína byla navíc tradičně charakteristická nejnižší variabilitou prognózovaných růstů. Z očekávaného růstu HDP o 6,4 % se nakonec realizoval růst o 0,3 procentního bodu nižší.

{kind=link}

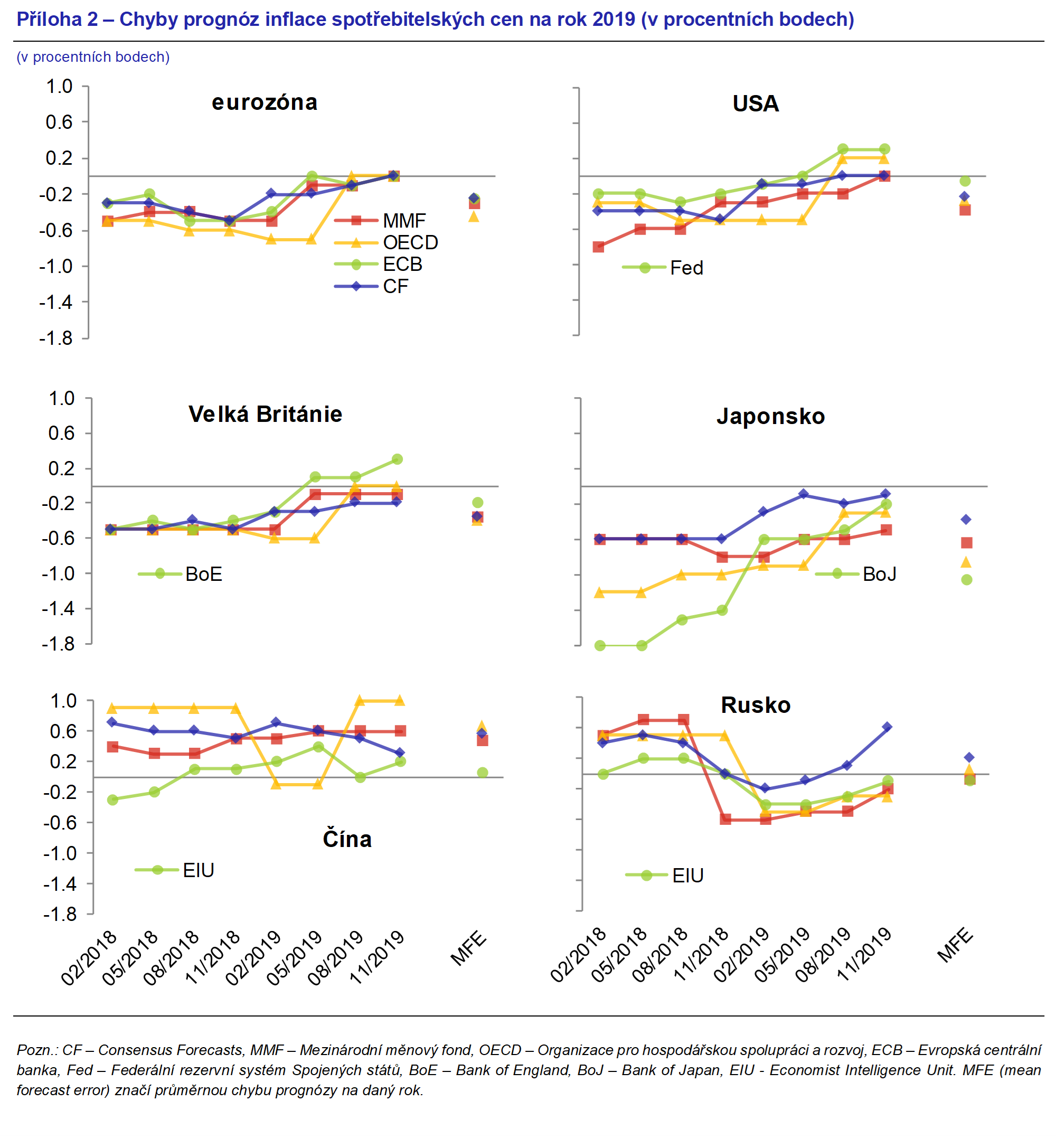

Stejně jako v případě růstu HDP byla v průměru předpokládána pro rok 2019 také vyšší inflace ve srovnání s následnou skutečností (příloha 2). To ovšem neplatilo pro Čínu a Rusko, pro které analytici předpokládali už na začátku roku 2018 naopak nižší inflaci. Pozitivní vztah mezi chybami prognóz hospodářského růstu a inflace byl tak patrný pouze ve zbývajících sledovaných zemích, tedy v eurozóně, Spojených státech, Spojeném Království a v Japonsku (Graf 2). Největší variabilita předpovědí inflace byla charakteristická pro Japonsko a Rusko. Americký Fed dokázal v průměru nejlépe předpovědět místní inflaci (podobně jako v případě růstu HDP, viz výše). V eurozóně již na začátku roku 2018 činila očekávaná inflace pro rok 2019 pouze 1,6 %, což je výrazně pod inflačním cílem ECB. Skutečná inflace však nakonec dosáhla ještě znatelně nižší hodnoty.

{kind=link}

CF dosáhl v souhrnu za prognózy růstu HDP i inflace v rámci institucí, které tyto veličiny prognózují pro všechny země, nejmenší průměrnou absolutní procentní chybu (MAPE) svých předpovědí (viz Graf 3). CF totiž nejlépe ve všech sledovaných zemích předpověděl inflaci, jejíž výhledy byly zatíženy větší chybovostí na rozdíl od výhledů růstů HDP. Z výsledků za jeden rok nelze nicméně činit obecnější závěry, neboť přesnost předpovědí se v čase a mezi jednotlivými institucemi zpravidla mění.[3] Z grafů odchylek růstu HDP a inflace je však patrný obecný průběh, kdy se zkracujícím se časovým horizontem prognóz dochází k postupnému zpřesňování předpovědí. Prognózy inflace, která je doménou centrálních bank, měly ve srovnání s ostatními sledovanými institucemi přesnější Fed a Bank of England.

Vyhodnocení přesnosti předpovědí zahraničních úrokových sazeb

V GEVu jsou výhledy úrokových sazeb sledovány pouze pro eurozónu a pro Spojené státy. Sledované výhledy tříměsíčních úrokových sazeb jsou odvozovány z termínových tržních kontraktů. Naproti tomu výhledy dlouhodobých (desetiletých) výnosů vládních dluhopisů jsou přebírány z CF. Ve vyhodnocení používáme navíc pro srovnání alternativní předpovědi tříměsíčních sazeb, které jsou publikovány v CF.

Očekávání ohledně vývoje krátkodobých úrokových sazeb v jednoletém horizontu byla vyšší ve srovnání se skutečností (Grafy 4 a 5). U tříměsíčních výhledů ovlivňovalo přesnost predikcí především nastavení komunikace centrálních bank. V případě krátkých výhledů eurových sazeb byly totiž předpovědi vedeny aktuálně platným zněním forward guidance ECB, takže jejich očekávání byla pevně ukotvena na stávající úrovni sazeb (viz Graf 4). Tříměsíční Euribor se až do června 2019 udržoval stabilně lehce pod úrovní -0,3 %. Poté postupně poklesl o 0,1 procentního bodu na novou úroveň, kde setrval až do března letošního roku. Následně v souvislosti s pandemií koronaviru se jeho vývoj stal více volatilní. Nejprve tříměsíční sazby dále poklesly, ale následně došlo k jejich relativně rychlému růstu.

Ve Spojených státech probíhala v průběhu roku 2018 normalizace (zvyšování) základních úrokových sazeb rychleji ve srovnání s tříměsíčními očekáváními CF. Od srpna loňského roku naopak Fed v souvislosti s horším vývojem ekonomické situace začal s cyklem snižování úrokových sazeb, které nebylo očekáváno ani v ročním, ani v tříměsíčním horizontu. V dubnu 2019 tak ještě předpokládal CF v tříměsíčním horizontu krátkodobé úrokové sazby na úrovni 2,4 % a tržní výhled činil dokonce 2,6 %. Fed dále pokračoval ve snižování sazeb o standardních 25 bazických bodů ještě v září a říjnu. V závěru vyhodnocovaného období (v březnu letošního roku) Fed skokově snížil sazby ve dvou krocích až na nulu v reakci na negativní dopady neočekávaného šoku v podobě globálního šíření koronaviru. Chyba předpovědi jak v tříměsíčním, tak v ročním horizontu se tak výrazně zvýšila. Přesnost tržních výhledů tříměsíčních sazeb se od výhledů CF lišila pouze nepatrně, a to u obou sledovaných ekonomik.

Prognózy výnosů desetiletých vládních dluhopisů v ročním horizontu byly jak pro Spojené státy, tak pro eurozónu v průměru také mírně nadhodnocené. Co se týče krátkodobých (tříměsíčních) výhledů, ty byly realitě nejvzdálenější v druhé polovině roku 2019. Důvodem byla skutečnost, že výhledy pro toto období se zhoršily, ale skutečné výnosy následně tolik nepoklesly. Podobný průběh odchylek předpovědí pro dlouhodobé výnosy je dán vysokou korelací mezi samotnými sazbami desetiletých vládních dluhopisů Německa a Spojených států.

Vyhodnocení přesnosti předpovědí kurzů amerického dolaru

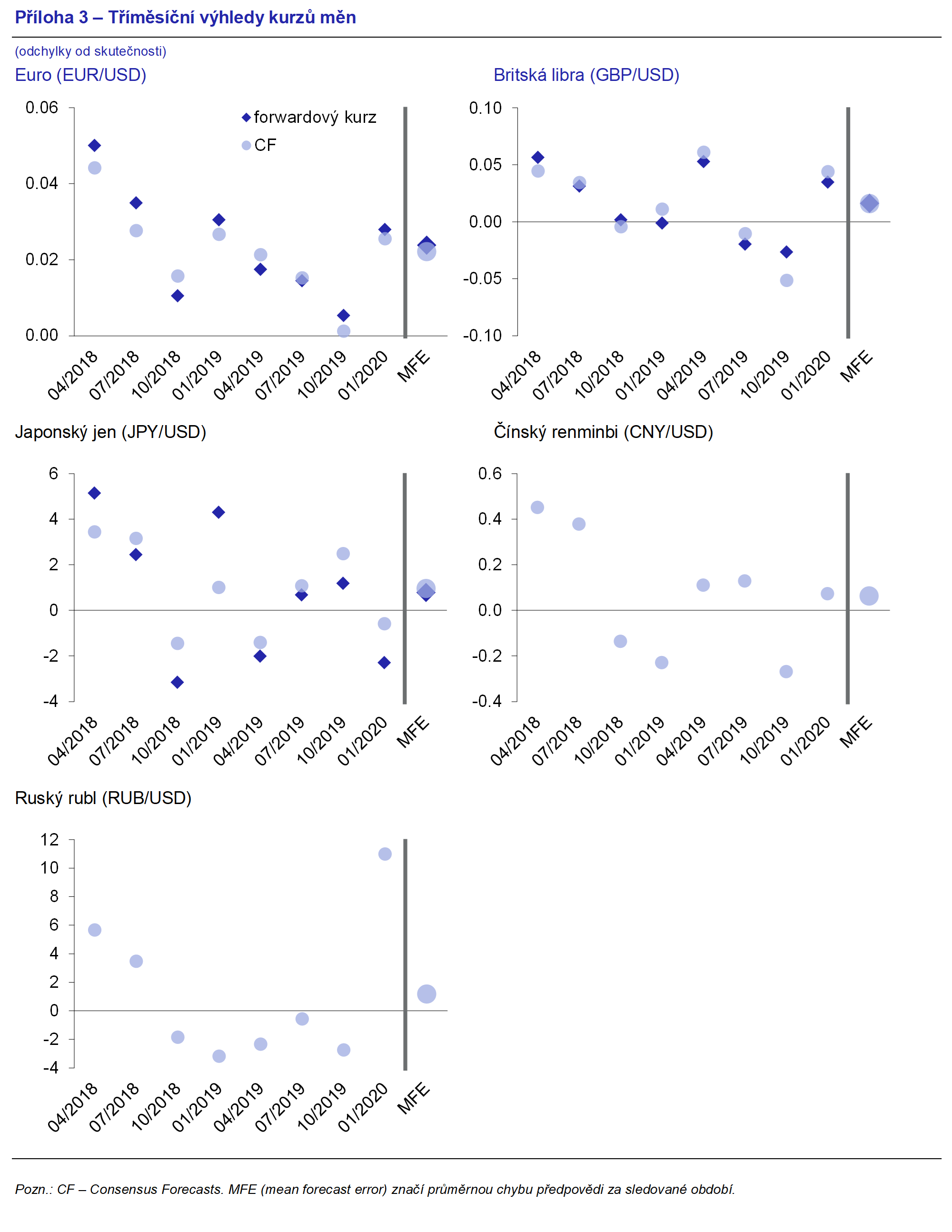

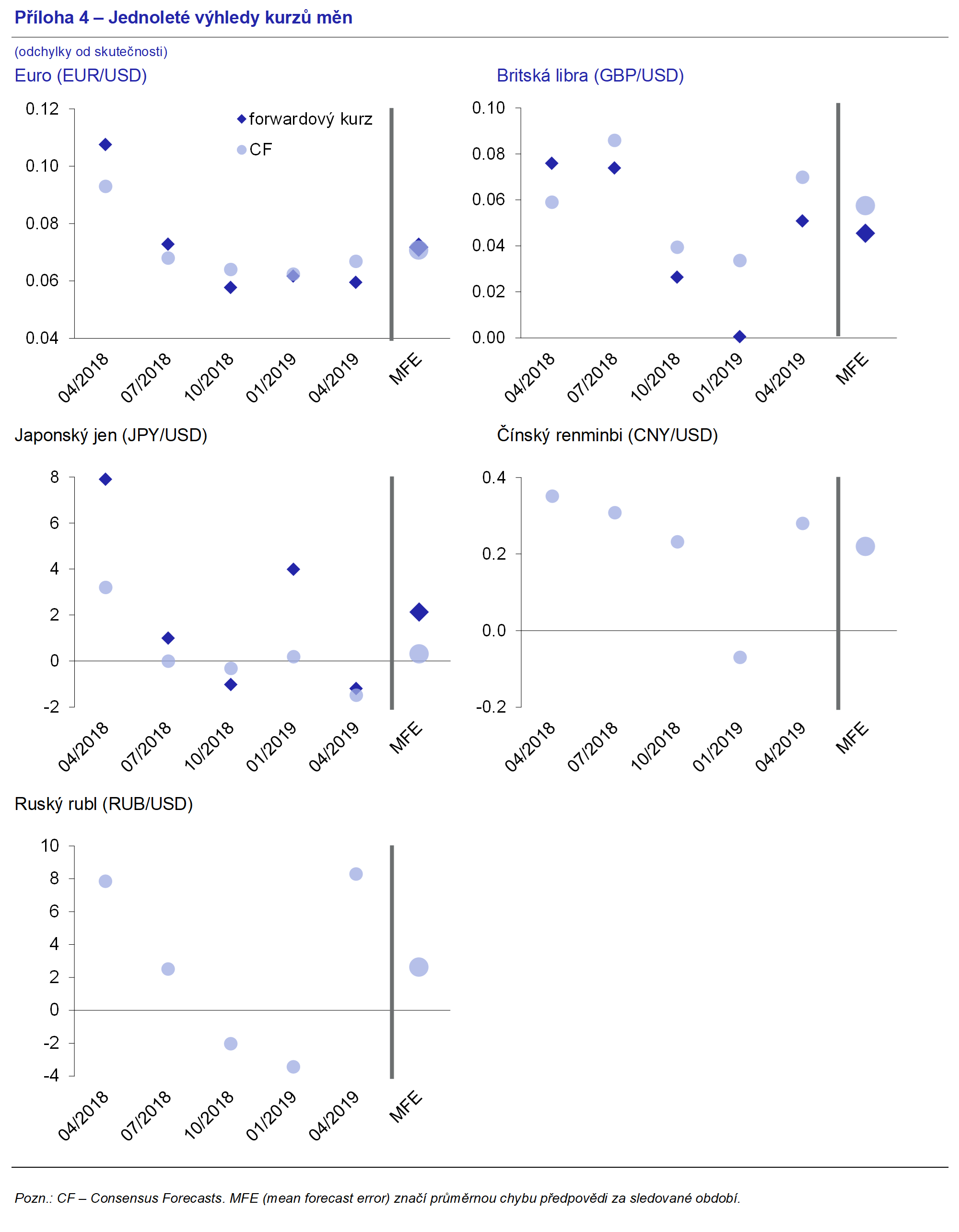

V průměru byly zejména na tříměsíčním výhledu odchylky sledovaných měnových kurzů zanedbatelné (příloha 3 a příloha 4). GEV poskytuje informace o výhledech kurzů vybraných měn vůči americkému dolaru na základě prognóz CF. Pro euro a japonský jen a od roku 2017 i pro britskou libru jsou navíc uváděny také forwardové kurzy, které vycházejí z kryté úrokové parity a spíše než výhled tak představují aktuální možnost zajištění budoucího kurzu. Jednoleté výhledy odvozené z tržních kontraktů byly v případě britské libry mírně přesnější než výhledy CF. Naopak CF v průměru přesně předpověděl kurz jenu v jednoletém výhledu. V případě kurzu eura vůči americkému dolaru byly oba zdroje výhledů v průměru stejně přesné.

{kind=link}

{kind=link}

Odchylky tříměsíčních výhledů měly napříč jednotlivými měnovými páry podobný průběh. Na začátku vyhodnocovaného období, tedy v dubnu a v červenci 2018, bylo dosaženo nejvyšší chyby očekávání slabšího dolaru v tříměsíčním horizontu. Celkově byly odchylky tříměsíčních výhledů eurodolaru ve sledovaném období relativně nízké. V případě jednoletých výhledů byly však odchylky mírně vyšší.

Napříč všemi měnovými páry byl nejpřesněji predikován jak v tříměsíčním, tak v jednoletém výhledu kurz japonského jenu. Stejně tomu bylo i ve vyhodnocení z loňského roku. Naopak nejhůře dopadly prognózy ruského rublu v tříměsíčním horizontu a prognózy eura v ročním horizontu (Graf 6). Přesnost předpovědí byla do značné míry dána pozorovanou volatilitou sledovaných měn, která se navíc v souvislosti s propuknutím koronavirové krize zvýšila. Nejvyšší byla v případě ruského rublu a britské libry. Roční výhledy měnových kurzů byly nejméně přesné v zemích, které měly nejvyšší volatilitu předpovědí HDP, tedy zejména v již zmiňované eurozóně.

Vyhodnocení přesnosti předpovědí ceny ropy Brent

Přesnost předpovědí ceny ropy Brent podle futures kontraktů i podle CF byla v průměru stejná. V GEVu jsou pravidelně popisovány oba zdroje výhledů. Jak v tříměsíčním, tak v jednoletém horizontu oba tyto zdroje skutečnou cenu ropy v průměru mírně nadhodnotily. Předpokládaná vyšší cena ropy oproti skutečnosti byla nicméně do značné míry dána kolapsem ceny ropy v dubnu letošního roku, kdy se propadla až k 16 USD/b. Bez tohoto šoku, daného výrazným poklesem poptávky po propuknutí pandemie koronaviru, lze hodnotit přesnost předpovědí ceny ropy Brent ve sledovaném období v průměru jako úspěšnou (Graf 7). Relativní snadnost predikce ceny ropy vyplývala z její stability po téměř celé sledované období. Kromě již zmíněného pádu ceny ropy od začátku března 2020 se cena ropy pohybovala v rozmezí 85 až 50 USD/b.

Závěr

Článek pomocí jednoduchých metod vyhodnocuje přesnost předpovědí sledovaných v GEVu za uplynulé roční období. Přesnost předpovědí jednotlivých institucí, které GEV pokrývá, se rok od roku mění, což je také jedním z důvodů, proč jsou v GEVu sledovány předpovědi více institucí. K jejich přesnějšímu vyhodnocení by bylo třeba vzít delší časové období. Přesnost předpovědí CF je dlouhodobě srovnatelná s dostupnými alternativními předpověďmi, pro rok 2019 byla dokonce nejvyšší. Výhodou CF je navíc jeho měsíční frekvence zveřejňování a relativně široký rozsah ekonomických proměnných. Přesnost CF zároveň plyne z jeho určujícího charakteru, kdy se vlastně jedná o prostý průměr předpovědí přispívajících soukromých institucí.[4]

Tabulka 1 – Skutečnost vybraných veličin ve srovnání s průměrnými očekáváními

| Ekonomická aktivita | nižší |

| Inflace | nižší |

| Americký dolar | silnější |

| Úrokové sazby | nižší |

| Cena ropy | nižší |

Pozn.: Srovnání pro rok 2019

V zásadě pro všechny vyhodnocované ukazatele skončil rok 2019 mírně za očekáváními (Tabulka 1). Od poloviny roku 2019 přicházely postupně známky ochlazování sledovaných ekonomik, což bylo patrné např. ve zhoršujících se datech průmyslové produkce. Hlavními vnímanými riziky byly stupňující se protekcionismus ve světovém obchodě a způsob provedení brexitu. CF a ostatní sledované instituce tak již během loňského roku postupně snižovaly svoje výhledy hospodářského růstu a inflace jak pro aktuálně vyhodnocovaný rok 2019, tak i pro rok 2020. Propuknutí pandemie koronaviru na začátku letošního roku pak bude mít nad rámec těchto pozvolna se zhoršujících očekávání dodatečný silně negativní šokový dopad na světovou ekonomiku.

[1] Od ledna 2019 se v GEVu snížila frekvence sledování ekonomik Brazílie a Indie z měsíční na půlroční. Následně byla v dubnu 2019 u příležitosti 100. čísla GEVu vytvořena pravidelná kapitola Výběr z rozvojových zemí a nově se také rozšířila kapitola Eurozóna, do níž byla začleněna dříve samostatná kapitola Německo.

[2] Variabilita je v analýze měřena směrodatnou odchylkou.

[3] Delší časové období předpovědí bylo vyhodnoceno např. v Novotný a Raková (2010) Assessment of Consensus Forecasts Accuracy: The Czech National Bank Perspective. WP ČNB.

[4] O charakteristikách CF blíže pojednává dřívější článek Adama a Hoška „Jak se měnil konsensus v Consensus Forecasts“ v GEVu 04/2015.