Proč jsou někdy průměrné hodnoty úrokových sazeb hypoték matoucí

V posledních letech roste chuť Čechů pořídit si vlastní bydlení. S tím je spojen i zájem o data, na jejichž základě se kupující rozhoduje. Lze je nalézt v různých letácích bank lákajících na výhodný úrok, v denním tisku, na internetu, v radiu, v televizi či na sociálních sítích. Mnozí žadatelé o hypotéku netuší, že na trhu existuje důvěryhodný a spolehlivý zdroj informací o úrokových sazbách z hypotečních úvěrů1, který poskytuje Česká národní banka (ČNB), a to prostřednictvím své statistické databáze ARAD2. Původní jednoduchá podoba dat byla loni rozšířena o rozdělení3 podle toho, zda hypotéku (či obecněji úvěr na bydlení) poskytuje banka, nebo stavební spořitelna a zda je hypotéka na trhu zcela nová, nebo jen refinancovaná.

Byť jsem přesvědčen o tom, že je tato statistika ČNB u nás kvůli jednotné metodice zdaleka nejpřesnější, nejsou tato data zdaleka nejcitovanější. Důvodem je zřejmě jejich termín zveřejnění. Banky a stavební spořitelny4 totiž svá data o poskytnutých hypotékách nejdříve samy zpracují a teprve poté je na základě vyhlášky č. 346/20135 o předkládání výkazů pošlou do ČNB. Časová náročnost spojená s kontrolou a zpracováním dat v ČNB neumožňuje dřívější zveřejnění než v poslední pracovní den v měsíci, který následuje po konci měsíce, jehož se data týkají. Pozornost médií je tak upřena jinam. S dvoutýdenním předstihem před ČNB jsou statistické informace zveřejňovány soukromou společností Fincentrum a. s., které své údaje o nových hypotékách na dobrovolné bázi zasílají vybrané banky. V podobě tzv. Hypoindexu jsou pak tyto informace každý měsíc publikovány ve většině českých médií.

Má to však jeden háček: Tato data totiž nevypovídají o celém trhu. Zatímco do ČNB jsou povinny zasílat svá data všechny banky a pobočky zahraničních bank působících v ČR (včetně stavebních spořitelen), do Hypoindexu je zahrnuto pouze 13 institucí6. Mezi nimi navíc není ani jedna z pěti českých stavebních spořitelen, které hypoteční úvěry taktéž poskytují. Fakt, že úrokové sazby z hypoték u stavebních spořitelen byly vyšší než u bank, pak v minulých letech způsoboval, že průměrná úroková sazba hypotečních úvěrů zveřejňovaná ČNB byla vyšší než u Hypoindexu. V posledních měsících se však průměrné úrokové sazby u hypoték poskytovaných stavebními spořitelnami dostaly pod průměrnou úrokovou sazbu za banky a stavební spořitelny dohromady, a tudíž v porovnání s Hypoindexem vychází celková úroková sazba zveřejňovaná ČNB za celý český bankovní trh příznivěji.

Dřívější publikování dat Hypoindexem může však mít i své nevýhody: Do Hypoindexu se mohou dostat i takové smlouvy, které klient nakonec zruší. Vzhledem k tomu, že banky a stavební spořitelny zasílají své podklady do ČNB vždy až 20. den měsíce, který následuje po skončení sledovaného období, se do výkazů pro ČNB takto zrušené smlouvy nepromítnou, avšak do Hypoindexu ano.

Dalším velkým rozdílem je odlišná metodika neboli to, jak je Hypoindex počítán a jaká data obsahuje. Pokud jde o statistické zachycení nových obchodů, ČNB se řídí jejich definicí podle nařízení ECB/2013/34 o statistice úrokových sazeb. Nové obchody jsou zde definovány jako veškeré nové dohody uzavřené mezi bankami a jejich klienty v průběhu sledovaného měsíce (bez ohledu na počátek čerpání). A právě zde se nachází onen rozdíl mezi daty ČNB a Hypoindexem – nové obchody jsou od roku 2014 rozděleny na tři základní kategorie7, tedy na čistě nové úvěry včetně navýšení8, refinancované úvěry9 a ostatní nová ujednání10. Ta ve stručnosti představují především sloučení většího počtu již existujících úvěrů do jednoho či refinancování úvěru v rámci téže banky. A právě kategorie ostatní nová ujednání v Hypoindexu většinou není obsažena. Proč většinou? Některé banky totiž potvrdily, že i tyto údaje do dat zasílaných Fincentru za účelem výpočtu Hypoindexu zahrnují. Je proto zjevné, že zde není metodika jednotná, což může tato data zkreslovat a snižovat jejich vypovídací hodnotu. To je důvod, proč například v dubnu 2018 představoval podle dat ČNB objem nových hypotečních úvěrů 24,5 mld. Kč11, avšak podle Hypoindexu jen 16,9 mld. Kč12. Největší zásluhu na tomto rozdílu měla právě ostatní nová ujednání, která měla navíc až do ledna 2018 v průměru vyšší úrokovou sazbu, než kolik byla výsledná úroková sazba za všechny hypoteční úvěry.

Úroková statistika nových obchodů však vypovídá o aktuální ceně úvěru. Když klient např. v rámci své domovské banky refinancuje úvěr13, statisticky se jedná o situaci, kterou je potřeba zachytit jako nový obchod (navzdory tomu, že tím – striktně vzato – nevznikají žádné nové peníze). Zatímco se tato ujednání do výpočtu celkové úrokové sazby ČNB dostanou, do Hypoindexu většinou nikoli. V databázi ARAD je navíc možné nalézt i úrokové sazby ze zcela nových hypoték, což Hypoindex neumožňuje.

Objemy úvěrů bank a stavebních spořitelen – nové obchody – poskytnuté hypoteční úvěry na bytové potřeby

(v mld. Kč)

")

Další, tentokrát už jen drobné rozdíly, způsobují také hypotéky nerezidentů, které ČNB do své statistiky nezahrnuje, avšak Hypoindex ano. Stejně je tomu i u hypoték v cizích měnách (ČNB publikuje data jen za korunové hypotéky), rozdílů v zahrnutí ekonomických sektorů14 podle ESA2010 či u typu úvěru15.

Při posuzování aktuální průměrné výše úrokové sazby u hypotečních úvěrů je tedy potřeba mít na paměti, že Hypoindex lze možná použít pro sledování trendu, ale pro přesné a spolehlivé údaje, které vypovídají o celém trhu, je vždy lepší sledovat data ČNB. To je možné pomocí internetové databáze ARAD či na webu zveřejňované Publikace měnové statistiky.

Přestože jsou údaje ČNB o úrokových sazbách a objemech pro veřejnost dostupné zhruba o dva týdny později než v případě zmiňované konkurence, jsme přesvědčeni, že se vyplatí na ně počkat. Důvodem je jejich vysoká vypovídací hodnota, spolehlivost a srovnatelnost v čase. Časové řady totiž ČNB navíc pravidelně zpětně reviduje, což z nich tvoří skutečně komplexní a neustále aktuální zdroj informací o vývoji na trhu s hypotékami.

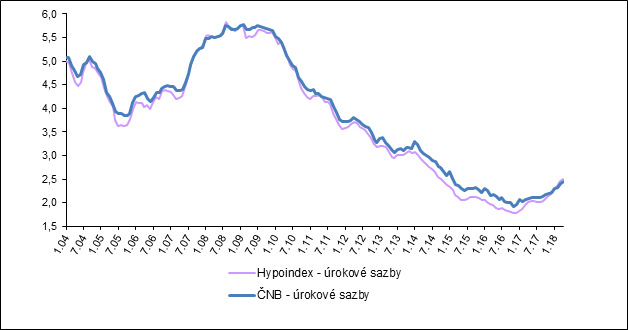

Úrokové sazby bank a stavebních spořitelen – nové obchody – poskytnuté hypoteční úvěry na bytové potřeby

(v % p. a.)

1 Ukazatel č. 15 (relevantní objem – ukazatel č. 45); metodický list k datům je dostupný zde.

2 ARAD je veřejná databáze, která je součástí informačního servisu České národní banky. Jejím cílem bylo vytvořit jednotný systém prezentace časových řad agregovaných údajů za jednotlivé statistiky a oblasti finančního trhu. Převážná část těchto údajů pochází ze statistických zpracování prováděných přímo v ČNB, některá data jsou převzata z externích zdrojů, například z ČSÚ. Vybrané statistické údaje z ČSÚ jsou zde publikovány s jeho svolením. Požadované údaje lze v databázi nalézt podle hierarchické navigace v jednotlivých tematických oblastech. Databáze je pravidelně doplňována údaji z více než 100 datových zdrojů.

3 Metodický list k datům je dostupný zde.

4 Přesněji vykazující osoby – vykazujícími osobami jsou banky a pobočky zahraničních bank působící v ČR bez ČNB.

5 Ve znění pozdějších předpisů.

6 Air Bank, Česká spořitelna, ČSOB, Equa Bank, Moneta Money Bank, Hypoteční banka, Komerční banka, Raiffeisenbank, Sberbank CZ, UniCredit Bank a Wüstenrot hypoteční banka.

7 Kategorie nových úvěrových obchodů.

8 Jedná se o úvěry, které v daném měsíci vstoupily do ekonomiky poprvé. Součástí je i navýšení k refinancovaným úvěrům i ostatním novým ujednáním.

9 Jedná se o úvěry, které byly již dříve poskytnuty jinou institucí než vykazující bankou a na jejichž nesplacenou část je znovu uzavřena úvěrová smlouva u vykazující banky. Jestliže při refinancování úvěru došlo zároveň k navýšení úvěru, tato kategorie obsahuje pouze objem nenavýšené části nového refinancovaného úvěru. Navýšení je součástí čistých nových úvěrů. V této položce se dále vykazují konsolidované úvěry, jejichž původním věřitelem byla jiná instituce.

10 Jedná se o úvěry, které byly již dříve poskytnuty vykazující bankou a došlo u nich pouze k novému ujednání (např. refixace úrokové sazby u úvěrů na bydlení). Dále se v této položce vykazují konsolidované úvěry, jejichž původním věřitelem je jak jiná/jiné instituce, tak i vykazující banka nebo případně pouze vykazující banka. Případné navýšení úvěru je analogicky jako u refinancovaných úvěrů součástí kategorie čistých nových úvěrů.

11 Z toho čistě nové hypotéky (poprvé v ekonomice) tvořily 14,5 mld. Kč.

12 Jaký objem z toho představovaly čistě nové hypotéky („nerefinancované“) není sledováno.

13 Např. změní se smluvní podmínky, frekvence splátek, změní se postup pro umořování jistiny, tedy sepíše se nová smlouva na zbylou část hypotéky, kterou je třeba ještě doplatit.

14 Hypoindex na rozdíl od ČNB zahrnuje kromě sektoru domácnosti – obyvatelstva (kromě již zmíněného sektoru nerezidentů) také sektor živnostníků (pouze však jen některé banky).

15 V Hypoindexu je od některých bank zahrnut také typ úvěru hypoték na nebytové prostory.