Proč jsou bankovky a mince stále tak populární?

Hotovost, tedy bankovky a mince, je fenomén, který doprovází vývoj lidské společnosti již po několik tisíciletí. V 21. století nastal postupný rozmach využívání digitálních forem platebních prostředků, včetně tzv. kryptoměn, z nichž nejznámější je bitcoin. Stěžejní část platebních transakcí se však stále provádí bezhotovostním platebním stykem a klasickou hotovostí.

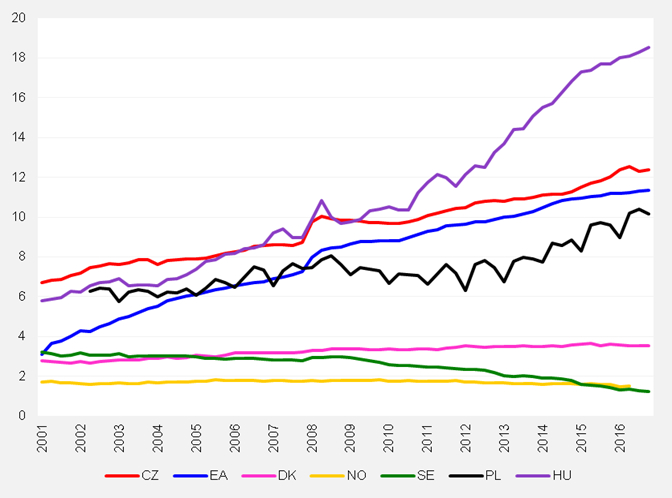

V poslední době se objevují názory a v několika zemích už i hmatatelné trendy, že by papírové bankovky a kovové mince mohly postupně zaniknout. Této vizi poskytl oporu především pokles oběživa v některých vyspělých zemích, zejména Švédsku. Nižší míra využívání hotovosti je v posledních letech patrná i v dalších severských zemích, ať už s vlastní měnou, jako jsou Dánsko či Norsko, nebo v některých zemích platících eurem jako ve Finsku či Estonsku. Navzdory tomu dochází nejen v eurozóně jako celku, ale i většině zemí světa k pokračujícímu nárůstu hotovosti. Na tento trend nemělo vliv ani masové využívání bezhotovostních plateb, a to včetně těch bezkontaktních, ani vznik digitálních měn. Mezi země, kde hraje hotovost velkou roli, tradičně patří i Česká republika. Výše uvedené skutečnosti dokresluje graf 1, který ukazuje, jak se ve vybraných zemích včetně ČR vyvíjel podíl hotovosti na hrubém domácím produktu.

Graf 1: Vývoj podílu hotovosti na hrubém domácím produktu (HDP)

(v procentech; čtvrtletní data; sezónně očištěno)

Zdroj: Thomson DataStream.

Poznámka.: Za synonyma považujeme pojmy hotovost, oběživo i peněžní agregát M0. CZ – Česká republika; EA – eurozóna; NO – Norsko; SE – Švédsko; PL – Polsko; HU – Maďarsko.

Proč tedy máme bankovky a mince stále tak rádi?

Přetrvávající popularita hotovosti mezi obyvatelstvem je dána zejména jednoduchostí jeho použití. Při placení bankovkami a mincemi je totiž náš „obchod“ uzavřen:

- velmi účinně, tedy okamžitě a velmi snadno, což odpovídá známému „z ruky do ruky“;

- anonymně, tedy nikdo další třetí o tomto obchodě nemusí vědět, což však bývá zneužíváno například při obcházení povinnosti platit daně;

- s velmi vysokou pravděpodobností, že budou bankovky a mince prodávajícím přijaty.

- obezřetně, což znamená, ženemůžeme utratit více bankovek a mincí, než máme v peněžence;

- přívětivě, což odráží skutečnost, že hotovostí jsou schopny zaplatitvšechny skupiny občanů, včetně například občanů s postižením zraku či nižší finanční gramotností.

To, že je pro nás občany placení v hotovosti jednoduché, ale ještě dostatečně nevysvětluje, proč množství bankovek a mincí v oběhu ve většině zemí stále roste. Porozumět tomu můžeme s pomocí učebnic ekonomie, které rozebírají základní funkce peněz. Ty rozeznáváme tři: prostředek směny, zúčtovací jednotka a uchovatel hodnoty. A právě možnost uchovávat své bohatství v té nejlikvidnější podobě je významným faktorem poptávky po hotovosti. Peníze totiž mají oproti cenným papírům, nemovitostem či obrazům podstatnou výhodu: za peníze si můžeme rovnou koupit, co chceme. To, že máme doma nebo někde v trezoru uchovanou hotovost, ale má i své nevýhody. Tou hlavní je to, že držba hotovosti nenese výnos, tedy úrok. Další nevýhodou je s nimi spojené riziko zcizení či ztráty. Tomu se sice lze preventivně bránit, ale jsou s tím spojené často nemalé náklady (např. koupě žáruvzdorného trezoru, zabezpečovacího zařízení, atd.).

Čím je ovlivněna poptávka po hotovosti?

Množství bankovek a mincí vydaných do oběhu ovlivňuje hned několik důvodů. První důvod můžeme označit za transakční. Ten odráží mimo jiné nákupní zvyklosti nás všech. I přes rozmach platebních systémů lze stále tvrdit, že čím vyšší je podíl malých lokálních obchodů, tím vyšší je poptávka po oběživu. Nicméně rozvoj platebních terminálů i v těchto malých obchodech snižuje význam tohoto faktoru pro růst poptávky po hotovosti. Obdobné platí i pro platby přes internet, kde je drtivá většina plateb uskutečněna rovněž bez použití hotovosti a kde nakupujeme čím dál více.

Roli hrají také náklady ušlé příležitosti z držby hotovosti. Ty souvisejí nejen se současnou a očekávanou úrovní úrokových sazeb v ekonomice, ale také s dostupností dalších produktů, do kterých mohou občané investovat. To znamená, že čím budou úrokové sazby nižší, tím by měla být poptávka po hotovosti vyšší. Tento faktor působil v posledních letech, kdy byly úroky mimořádně nízké, ale brzy již zřejmě začne postupně slábnout.

Množství peněz v oběhu ovlivňuje také bezpečnost platebních systémů. Čím budou pohodlnější a stále bezpečnější bezhotovostní platební systémy, hustší síť bankomatů a nižší poplatky z nich účtované, tím víc by se měla poptávka po hotovosti snižovat. Jako čtvrtý faktor růstu objemu hotovosti lze uvést míru stability finančního sektoru. Zdravá kondice bank a ostatních institucí, umocněná vysokou důvěryhodností centrální banky, vede k vysoké důvěře obyvatelstva v národní měnu. To může působit na růst poptávky po hotovosti z tzv. tezauračních důvodů (uchovávání části bohatství ve formě hotovosti ze strany domácností, které mají důvěru, že se jejich úspory v čase neznehodnotí). Stabilita finančního systému však zřejmě ještě ve větší míře vede k opačné závislosti: důvěra v národní měnu a stabilitu finančního systému motivuje – nejen domácnosti – k ukládání hotovosti do bank, zejména pokud je velkoryse nastaven limit pojištění vkladů.

Poptávku po hotovosti ovlivňuje i samotná důvěra v domácí měnu. Pokud je nízká a v dané zemi se často platí rezervní měnou (dolar, euro), vede to k upřednostňování držby této rezervní měny před měnou domácí. Toto chování obyvatelstva snižuje poptávku po domácí měně, včetně té hotovostní. Příkladem z Evropy může být Černá Hora (platby eurem), ve světě pak řada rozvíjejících se ekonomik, kde se dá běžně platit zejména americkým dolarem.

Šestým faktorem ve hře je velikost tzv. šedé či nelegální ekonomiky. Čím je její podíl na celkové ekonomice vyšší, tím vyšší bude poptávka po oběživu (s preferencí bankovek s vyšší nominální hodnotou). Toto se týká rovněž plateb, které obyvatelstvo uskutečňuje s cílem vyhnout se platbě daní.

Mezi další důvody růstu oběživa lze zařadit takové faktory, jako jsou věková struktura obyvatelstva (starší obyvatelstvo preferuje před moderními platebními prostředky spíše hotovost), příjmová úroveň obyvatelstva (chudší obyvatelstvo dává přednost spíše hotovostnímu styku před bezhotovostním), finanční gramotnost obyvatelstva a schopnost rozumně investovat své úspory. Nižší finanční gramotnost by měla vést spíše k vyšší držbě oběživa. Důležitý je i podíl lidí žijících ve městě a na vesnici, tj. míra urbanizace (vyšší počet obyvatel žijících ve městech by měl vést k nižšímu podílu plateb hotovostí), ale třeba i funkce pomyslné pojistky pro zabezpečení platebního styku, kupříkladu v případě přerušení dodávky elektrického proudu.

Vztah mezi vyspělostí země a poptávkou po hotovosti se mění

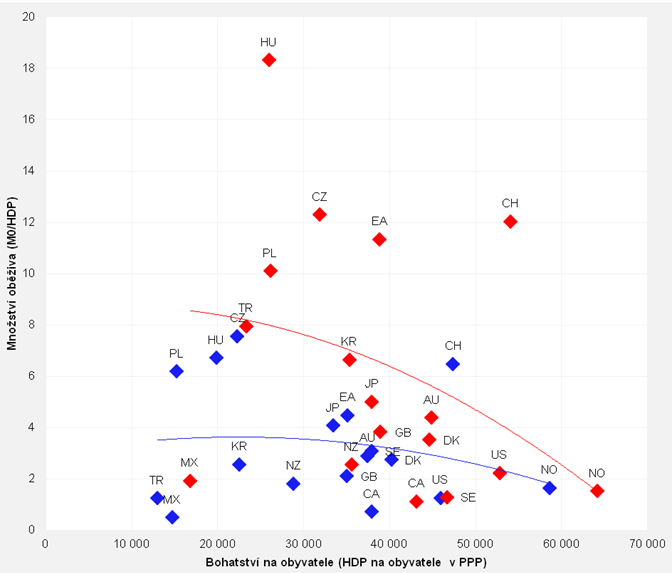

Podíváme-li se na vztah mezi mírou vyspělosti hospodářství a výší oběživa, u zemí OECDlze vysledovat určitý „kopcovitý“, matematickým jazykem řečeno konkávní vztah mezi ekonomickou vyspělostí země a množstvím hotovosti v oběhu. Ten ilustruje graf 2. Jeho cílem je rovněž ukázat, jak se změnil tento empirický vztah mezi lety 2003 (modrá křivka) a 2017 (červená křivka). Z grafu vyplývá, že nárůst ekonomické výkonnosti vede nejprve k nárůstu podílu oběživa s tím, jak obyvatelstvo v jednotlivých zemích bohatne. To lze vysvětlit relativní nedůvěrou k využívání pokročilejších finančních produktů, konzervativností investorů, ale rovněž poklesem hladiny úrokových sazeb k úrovni velmi blízké vyspělým ekonomikám. V určité fázi vývoje pak ale začne dominovat efekt, že je oběživo vnímáno jako „podřadné“ aktivum, resp. platební prostředek a poptávka po něm v nejbohatších zemích, jak už jsme zmínili na počátku příspěvku, naopak klesá.

Graf 2: Vztah mezi množštvím peněz v oběhu a bohatsvím země v roce 2003 a 2017

(M0/HDP – %; HDP na obyvatele v PPP – USD; roční data; sezónně očištěno; modrá barva – 2003; červená barva – 2017)

Zdroj: Thomson DataStream.

Poznámka: Za synonyma považujeme pojmy hotovost, oběživo i peněžní agregát M0; HDP – hrubý domácí produkt; PPP – parita kupní síly; AU – Austrálie; CA – Kanada; CH – Švýcarsko; CZ – Česká republika; EA – eurozóna; HU – Maďarsko; JP – Japonsko; KR – Jižní Korea; MX – Mexiko; NO – Norsko; NZ – Nový Zéland; PL – Polsko; SE – Švédsko; TR – Turecko; UK – Spojené království; US – Spojené státy; Chile, Island a Izrael nejsou v grafu uvedeny pro nedostupnost některých datových zdrojů.

Hotovost nás zřejmě bude doprovázet ještě dlouhou dobu

Přestože výskyt hotovosti v současné moderní době může působit jako přežitek, stále odráží silné ekonomické, kulturní i historické důvody, které jej budou i nadále držet při životě. I když si lze teoreticky představit, že by zejména velmi vyspělé ekonomiky mohly fungovat bez hotovosti, přechod do tohoto stavu by nebyl vůbec jednoduchý. Aby k němu skutečně došlo, musel by se zřejmě týkat většího počtu zemí a ne jen pomyslných skandinávských vlaštovek.