Ceny výrobců a měnová politika ČNB

Vývoj cen výrobců je pro každého ekonoma velmi významným indikátorem budoucích inflačních tlaků, neboť je pouze otázkou času, kdy se nákladové tlaky ve výrobě přelijí do spotřebitelských cen. Dnes uveřejněný údaj – lednový meziroční pokles cen průmyslových výrobců o 0,7 % – je kvalitativně v souladu s prognózou ČNB, očekávající lehké snížení průmyslových cen v meziročním srovnání. Aktuální údaje o cenách výrobců tak potvrzují dvě věci najednou. Za prvé, žádné šokové zdražování ve výrobě (a ani ve spotřebě) se po listopadové měnové intervenci nekoná. A za druhé, je to další údaj do mozaiky, v níž se naplňuje pečlivými analýzami podložené očekávání ČNB o tom, od kdy a v jaké míře se oslabený kurz koruny začne promítat do domácího ekonomického vývoje (v tomto případě zejména do cen v klíčovém zpracovatelském průmyslu).

A proč se překvapení nekoná? Byla intervence vůbec účinná?

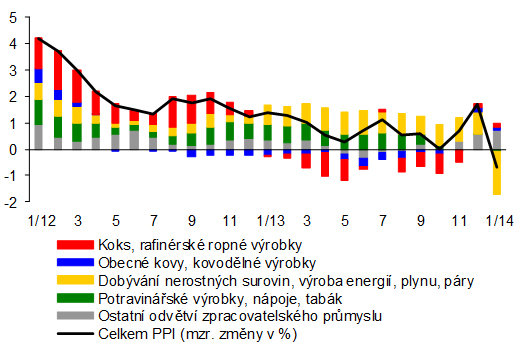

Vlivem dlouhodobě stagnující, či dokonce klesající české ekonomiky a poklesu cen komodit na světových trzích byl růst cen průmyslových výrobců v celém loňském roce velmi umírněný, protože se v celé řadě odvětví zpracovatelského průmyslu projevily zřetelné a dlouhodobé dezinflační tlaky. To mělo za následek velmi utlumený cenový vývoj ve váhově zdaleka nejvýznamnějším zpracovatelském průmyslu, kde od dubna do října 2013 ceny převážně stagnovaly nebo mírně meziročně klesaly. Cenový růst v celé průmyslové výrobě tak byl urychlován pouze pokračujícím růstem cen v relativně oligopolních odvětvích produkce elektřiny a plynu a dále v odvětví zásobování vodou a ve službách souvisejících s odpadními vodami. K očekávanému mírnému urychlení růstu cen průmyslových výrobců došlo až v listopadu a prosinci 2013. Tahounem byla především odvětví, jejichž výrobky se do značné míry obchodují i mezi českými podniky v eurech, tedy dopravní prostředky a díly pro jejich výrobu, počítače, elektronické a optické přístroje, kovy a stroje, kde se podle očekávání a odhadů ČNB vliv oslabeného kurzu koruny projevil nejdříve a nejpřímočařeji. Růst cen ve zpracovatelském průmyslu se díky tomu v prosinci vrátil mírně nad jednoprocentní úroveň, kde setrval i v lednu 2014, kdy dosáhl 1,1 %. Nad ním však převážil výrazný – a prognózou ČNB očekávaný – lednový pokles cen elektřiny, který vedl k tomu, že se ceny výrobců v celém průmyslu dočasně dostaly do mírného meziročního poklesu.

Co lze očekávat do budoucna? Kdy mají podniky očekávat opuštění kurzového závazku?

Detailní a kvalitními nástroji podložená prognóza ČNB počítá u cen výrobců pro celý letošní rok pouze s velmi mírným cenovým růstem do 1 %, a to především jako důsledek předpokládaného – a v lednu skutečně pozorovaného – poklesu cen elektřiny. Růst cen průmyslových výrobců i přes oslabení kurzu koruny bude v kontextu předchozích let patřit k nejnižším – půjde o druhou nejnižší hodnotu za poslední desetiletí (stejně jako u spotřebitelských cen).

ČNB již několikrát vyjádřila přesvědčení, že kurzový závazek bude platit delší dobu, přinejmenším do začátku příštího roku. Kdy přesně však podniky mají očekávat opuštění tohoto závazku? Aktuální prognóza ČNB – publikovaná dne 6. února – počítá s tím, že k návratu do standardního režimu měnové politiky začne docházet až poté, co si ČNB bude jista, že ekonomika nastoupila cestu dostatečně robustního hospodářského oživení generujícího nízké, ale stabilní inflační tlaky na úrovni zajišťující plnění inflačního cíle udržitelným způsobem. Tedy až bude domácí cenové prostředí opět odpovídat zajištění nízké a stabilní inflace, tj. česká ekonomika bude daleko od zhoubných deflačních vod. Teprve potom bude možný odklon od používání kurzu koruny a návrat k využívání úrokových měr jako standardního nástroje měnové politiky. A to dle prognózy dříve než počátkem roku 2015 nenastane. Ani pak není důvod očekávat posílení kurzu na úroveň před zahájením intervencí ČNB, protože v mezidobí dojde k průsaku slabšího kurzu koruny do cenové hladiny, mezd i dalších nominálních veličin.

Graf 1 - Ceny průmyslových výrobců (meziročně v %)

Poznámka:

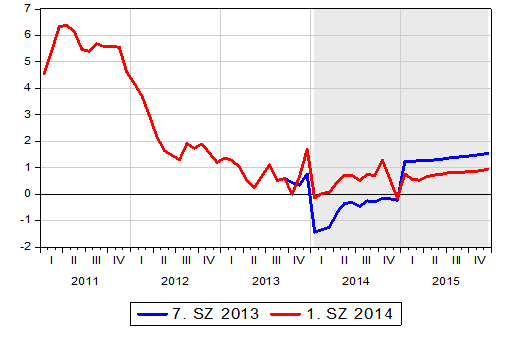

7. SZ je trajektorie základního scénáře ze 7. situační zprávy 2013, resp. Zprávy o inflaci IV/2013 bez intervencí, avšak se zápornými úrokovými sazbami.

1. SZ je trajektorie 1. situační zprávy 2014, resp. Zprávy o inflaci I/2014, kde je již vliv oslabení kurzu zohledněn.

Graf 2 - Ceny průmyslových výrobců – měsíční data (meziročně v %)