Vyhodnocení předpovědí inflace očekávané analytiky finančního trhu

(autor: Jan Syrovátka)

Centrální banky v režimu cílování inflace zpravidla sledují či přímo samy měří inflační očekávání. Také v ČNB je analýza jejich vývoje součástí procesu formulace měnové politiky. Vývoj inflačních očekávání napomáhá identifikovat případná rizika makroekonomické prognózy ČNB a může rovněž zpětně pomoci při hodnocení, zda měla minulá měnověpolitická rozhodnutí žádoucí efekt či zda byla trhem považována za kredibilní. Současně platí, že ukotvenost inflačních očekávání představuje jednu z klíčových podmínek úspěšného provádění měnové politiky v režimu cílování inflace. Tento box vyhodnocuje informace z dotazníků Inflační očekávání finančního trhu (IOFT) za období posledních zhruba dvaceti let, tedy téměř za celou dobu cílování inflace v české ekonomice.1

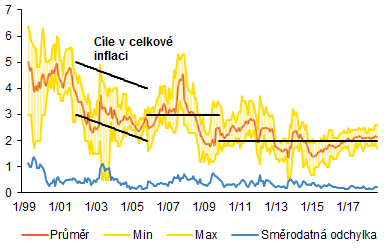

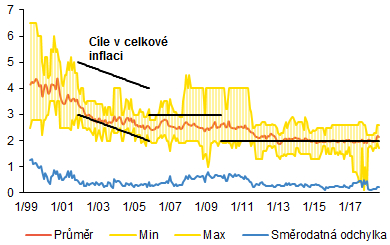

Kolísavost inflačních očekávání analytiků se trendově snižovala. Rané fázi cílování inflace – na přelomu tisíciletí – dominovala vysoká míra nejistoty. Byla to doba neustáleného makroekonomického prostředí a vysoké citlivosti tuzemské inflace na vnitřní i vnější šoky. Skutečné hodnoty inflace přitom byly ještě více rozkolísané než průměrné hodnoty očekávané analytiky. Odhady jednotlivých analytiků v rámci daného kola šetření se přitom mezi sebou také značně lišily. Interval definovaný jako rozdíl maximálního a minimálního odhadu v horizontu 1R v průměru za celé období činil 1,4 procentního bodu, přičemž na podzim 1999 a v létě 2003 se přiblížil až ke 4 procentním bodům. Ve stejné době dosahoval svého maxima i rozptyl prognóz napříč individuálními odhady v jednotlivých šetřeních měřený směrodatnou odchylkou. Na charakteristiky odhadů měly vliv i cíle ČNB, jejichž forma a výše se v čase měnily (Graf 1). Tabulka 1 ukazuje, že výše uvedené ukazatele nejistoty se v průběhu času znatelně snižovaly. V tříletém horizontu kolísala očekávaná inflace méně (Graf 2) než v ročním výhledu (hodnoty směrodatné odchylky 0,6, resp. 0,9), ovšem rozpětí mezi maximálním a minimálním odhadem u dlouhodobých očekávání bylo lehce vyšší.

Graf 1 (BOX) Očekávaná inflace v horizontu 1R

V období po zavedení režimu cílování inflace byla v inflačních očekáváních patrná vysoká míra nejistoty; ta se však časem znatelně snížila

(průměr, min a max v %, směrodatná odchylka v procentních bodech)

Graf 2 (BOX) Očekávaná inflace v horizontu 3R

V tříletém horizontu jsou očekávání inflace jen málo volatilní

(průměr, min a max v %, směrodatná odchylka v procentních bodech)

V porovnání se skutečností byly očekávané hodnoty inflace v průměru nadhodnocovány. Ukazatel průměrné chyby předpovědi (ME, mean error) dosahuje záporných hodnot (Tab. 1), prognózované hodnoty tedy byly vyšší než následná skutečnost. V tom se promítala především období mimořádně nízké inflace v letech 2002–2003, 2009 a 2014–2016; kdy se inflace v několika měsících pohybovala dokonce v záporných hodnotách. Vyšší hodnoty statistiky MAE (mean absolute error) vůči ME pak ukazují, že analytici vykazovali chyby odhadu v kladném i záporném směru. Nejvýraznějším obdobím, kdy analytici podhodnocovali skutečnou inflaci, byl počátek roku 2008. V tomto období se vedle přehřáté tuzemské ekonomiky ve vývoji inflace projevovala též nečekaná kumulace vnitřních i vnějších nákladových šoků (zvýšení nepřímých daní, vysoké nárůsty cen potravin a energií, deregulace nájemného). Proto nejsou překvapující relativně vysoké chyby odhadů. Ze statistiky RMSE (root mean squared error) pak vyplývá, že chybovost odhadů v jednotlivých šetřeních v horizontu 3R je vyšší než v horizontu 1R. To je zřejmě dáno tím, že krátkodobé prognózy se mohou více opřít o určitou strnulost inflace, lépe reflektovat dopady realizovaných šoků a jejich naplnění není ovlivněno šoky, které nastanou v horizontu dvou až tří let. Při posouvání vyhodnocovaného časového období blíže k současnosti se statistiky v obou horizontech snižují, predikční schopnosti ukazatelů se tedy postupem času zlepšují (Tab. 1).

Tab. 1 (BOX) Charakteristiky šetření IOFT

Standardní očekávání dokážou lépe predikovat inflaci než implicitní očekávání odvozená z ekonomického růstu a mezd

(průměr v %, rozpětí max – min a směrodatná odchylka v procentních bodech)

| průměr | rozptyl prognóz a) | rozpětí max - min | směr. odchylka b) | ME | MAE | RMSE | |

|---|---|---|---|---|---|---|---|

| období 5/99–9/18 | |||||||

| stand. očekávání v hor. 1R | 2,7 | 0,4 | 1,4 | 0,9 | -0,6 | 1,2 | 1,6 |

| stand. očekávání v hor. 3R | 2,6 | 0,4 | 1,5 | 0,6 | -0,8 | 1,5 | 1,9 |

| období 1/07–9/18 | |||||||

| stand. očekávání v hor. 1R | 2,3 | 0,4 | 1,2 | 0,6 | -0,3 | 1,1 | 1,5 |

| stand. očekávání v hor. 3R | 2,2 | 0,4 | 1,4 | 0,3 | -0,4 | 1,4 | 1,7 |

| implic. očekávání v hor. 1R | 1,6 | 0,7 | 2,1 | 0,9 | 0,4 | 1,3 | 1,8 |

| období 1/12–9/18 | |||||||

| stand. očekávání v hor. 1R | 2,0 | 0,3 | 1,0 | 0,3 | -0,6 | 1,0 | 1,1 |

| stand. očekávání v hor. 3R | 2,0 | 0,3 | 1,1 | 0,1 | -0,8 | 1,2 | 1,4 |

| implic. očekávání v hor. 1R | 1,4 | 0,5 | 1,8 | 0,8 | 0,2 | 0,8 | 1,0 |

a) rozptyl prognóz napříč individuálními odhady v jednotlivých šetřeních měřený směrodatnou odchylkou

b) směrodatná odchylka střední hodnoty prognóz mezi jednotlivými šetřeními

Stabilita inflačních očekávání v tříletém horizontu je současně odrazem silné důvěry ve schopnost ČNB navracet inflaci k cíli. Dlouhodobější očekávání jsou úzce spojena s kredibilitou střednědobého inflačního cíle centrální banky. Dlouhodobější prognózy by totiž neměly být ovlivněny krátkodobými výkyvy či šoky, které lze v tomto horizontu předvídat jen obtížně. Nižší kolísavost dlouhodobějších inflačních očekávání je odrazem toho, že se ekonomické šoky (např. úpravy sazby daně z přidané hodnoty, ropný šok) nepromítají do dlouhodobějších očekávání. Koeficient korelace změn inflačních očekávání v horizontu 1R a 3R dosahuje nízké hodnoty 0,2. Dlouhodobá očekávání k 2% cíli ČNB (platnému od počátku roku 2010) poklesla koncem roku 2011 a od té doby vykazují jen malou kolísavost.

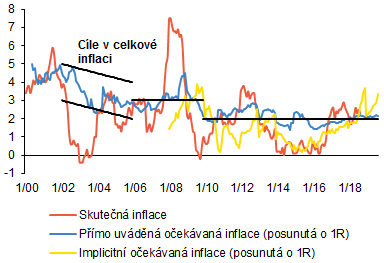

Alternativou k přímo uváděným očekáváním jsou implicitní očekávání odvozená z ekonomického růstu a mzdového vývoje2 (Graf 3). Rozdíl mezi oběma veličinami, které analytici také predikují v rámci IOFT, lze považovat za indikátor očekávané inflace za podmínky, že růst produktivity se v obdobné míře promítá do růstu reálného ekonomického výkonu i reálných mezd; rozdíl mezi očekávaným růstem nominálních mezd a reálného HDP pak odráží očekávanou inflaci v horizontu jednoho roku. Implicitní očekávání inflace mají v souhrnu horší predikční schopnost než přímo uváděná očekávání. Na rozdíl od standardních očekávání inflaci v průměru podhodnocovala. Současně vykazují větší rozptyl. Je však zajímavé, že v období kurzového závazku implicitní inflační očekávání lépe vystihovala nízkou inflaci (Graf 4), která se v té době nacházela pod dolní hranicí tolerančního pásma cíle ČNB.

Graf 3 (BOX) Implicitní očekávaná inflace v horizontu 1R

Očekávaná inflace odvozená z predikovaného vývoje HDP a mezd je poměrně rozkolísaná

(průměr, min a max v %, směrodatná odchylka v procentních bodech)

Poznámka: Při výpočtu implicitní inflace se v případě předpovědí mezd a HDP jedná o tzv. pevnou prognózu (fixed-event forecast), která se vztahuje k určitému časovému okamžiku v budoucnosti. Postupem času se tedy zkracuje časový interval, pro který se předpověď provádí; v tomto případě jsou použity údaje očekávané pro následující rok. Implicitní inflace je k dispozici od roku 2007, kdy byly do dotazníků IOFT zařazeny odhady očekávaného vývoje nominálních mezd.

Graf 4 (BOX) Porovnání očekávané inflace v ročním horizontu se skutečností

Inflační očekávání jsou v posledních letech pevně ukotvena v blízkosti 2% cíle ČNB

(v %)

V souhrnu lze říci, že predikční schopnost měřených očekávání se v čase zlepšuje a současně se snižuje jejich rozptyl a kolísavost. Cíl ČNB ve výši 2 % tak v posledních letech představuje pro finanční trh dobrou nominální kotvu. Tento cíl zůstal na základě měřených inflačních očekávání kredibilní i v období kurzového závazku, kdy se – z historického hlediska – uváděná očekávání od cíle ČNB odchýlila v ročním horizontu jen málo a ve tříletém horizontu prakticky vůbec.

1 Kompletní výsledky šetření jsou dostupné s měsíční periodicitou od května 1999, viz: http://www.cnb.cz/cs/financni_trhy/inflacni_ocekavani_ft/index.html. Respondenty jsou analytici velkých bank a brokerských firem, které vykazují na finančním trhu vysokou aktivitu. Aktuální skupina zahrnuje 17 analytiků, z toho 14 tuzemských a 3 zahraniční.

2 Implicitním očekáváním se věnoval box Ukotvenost inflačních očekávání v ČR, viz: http://www.cnb.cz/cs/menova_politika/zpravy_o_inflaci/2017/2017_I/boxy_a_prilohy/zoi_2017_I_box_1.html, který byl součástí ZoI I/2017. Mezi implicitními a přímo uváděnými očekáváními jsou patrné značné rozdíly, což může být částečně způsobeno odlišnou konstrukcí obou ukazatelů očekávané inflace. Druhým důvodem je zřejmě ne zcela perfektní vzájemná konzistence predikovaných údajů o inflaci, reálném HDP a nominálních mzdách ze strany analytiků.