Ukotvenost inflačních očekávání v ČR

Měření inflačních očekávání patří ke standardním analytickým přístupům centrálních bank, a to zejména v režimu cílování inflace. Ukotvenost inflačních očekávání je jednou z klíčových podmínek úspěšné měnové politiky. ČNB získává informace ohledně inflačních očekávání v rámci dotazníků Inflační očekávání finančního trhu (IOFT, měsíčně) a výběrového šetření mezi podnikovými manažery (čtvrtletně).

Ukazatel inflačních očekávání finančního trhu sleduje jednoletý a tříletý horizont. Zatímco v horizontu tří let tento ukazatel v posledních letech poměrně přesně odpovídá inflačnímu cíli, v horizontu jednoho roku jsou očekávání velmi blízko váženému průměru aktuální inflace a inflačního cíle. To však nutně neznamená, že by analytici finančního trhu tímto způsobem tvořili svá inflační očekávání. Lze to naopak považovat za potvrzení kredibility měnové politiky ČNB, neboť trhy věří, že je ČNB po inflačním šoku schopna vracet inflaci k cíli. Proto je za horizontem měnové politiky pro finanční trh nejlepší predikcí inflace samotný inflační cíl, jak je patrné z Grafu 1.

Graf 1 (BOX) Inflační očekávání v horizontu 3 let

Inflační očekávání finančního trhu pro tříletý horizont jsou ukotvena na inflačním cíli ČNB, inflační očekávání podniků se k tomuto cíli přibližují shora

(meziroční změny v %)

Inflační očekávání podniků mají podobný profil jako očekávání analytiků finančního trhu, nicméně byla v letech 2012 až 2015 typicky vyšší, a to v průměru o 0,5 procentního bodu. Tato skutečnost není pro Českou republiku ojedinělá; mezinárodní srovnání ukazují, že inflační očekávání podniků a domácností bývají typicky vyšší než očekávání finančních trhů.1 Nicméně v současnosti se i inflační očekávání podniků pro tříletý horizont pohybují poblíž 2% cíle, což znamená, že i pro tyto subjekty jsou v současnosti inflační očekávání správně ukotvena.

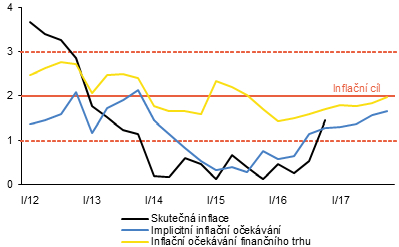

Alternativou k reportovaným očekáváním jsou implicitní inflační očekávání odvozená z ekonomického růstu a mzdového vývoje očekávaného v rámci IOFT. Rozdíl mezi oběma veličinami slouží jako indikátor očekávané inflace z tohoto důvodu: pokud se růst produktivity promítá obdobnou silou do růstu reálného ekonomického výkonu i reálných mezd, rozdíl mezi očekávaným růstem nominálních mezd a reálného HDP odráží očekávanou inflaci. Ukazuje se, že v případě celkové inflace tento vztah funguje poměrně dobře a že takto odvozená očekávání jsou dobrým indikátorem budoucí inflace na horizontu jednoho roku. To je patrné zejména v období let 2014 a 2015, kdy implicitní inflační očekávání na rozdíl od standardních očekávání z dotazníků IOFT vystihla nízkou inflaci, která se nacházela pod dolní hranicí tolerančního pásma cíle ČNB. To ilustruje Graf 2, který zobrazuje skutečnou inflaci a implicitní i standardní očekávání (posunutá o jeden rok). Podle tohoto indikátoru se přitom očekávaná inflace zvyšuje z velmi nízkých hodnot v letech 2014–2015 a pro letošní rok se již pohybuje v tolerančním pásmu 2% inflačního cíle ČNB.

Graf 2 (BOX): Skutečná inflace a inflační očekávání

Implicitní inflační očekávání jsou dobrým indikátorem budoucí inflace v horizontu jednoho roku

(meziroční změny v %)

Celkově lze tedy říci, že jak pro finanční trhy, tak pro podniky představuje inflační cíl ČNB v současnosti dobrou nominální kotvu. To platí i pro inflační očekávání implicitně odvozená z očekávaného růstu reálné ekonomiky a nominálních mezd.

1 Kliesen K. L. (2015). How Accurate Are Measures of Long-Term Inflation Expectations? conomic Synopses 15/09.