Dopad zvýšení úrokových sazeb ČNB do klientských sazeb

(autor: Renata Pašaličová)

ČNB od srpna 2017 do února 2018 zvýšila dvoutýdenní repo sazbu ve třech krocích celkově o 0,7 procentního bodu na 0,75 %. Cílem tohoto boxu je prozkoumat detailněji dopady zvyšování měnověpolitické sazby do klientských úrokových sazeb.

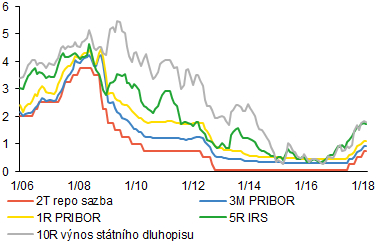

Posun výnosové křivky finančního trhu vzhůru se nejvíce projevil u úvěrů nefinančním podnikům. Růst měnověpolitické sazby se nejprve promítl do vývoje sazeb na finančním trhu, a to ve standardním rozsahu pozorovaném i v minulosti (Graf 1). Drtivá většina (83 %) nových podnikových úvěrů je přitom poskytována s pohyblivou sazbou navázanou na sazbu peněžního trhu nebo s fixní sazbou do tří měsíců. Proto je přenos změn na finančním trhu do klientských sazeb v tomto segmentu rychlý. Sazba z podnikových úvěrů se v posledním období zvýšila obdobně jako sazba 3M PRIBOR a aktuálně obě sazby dosahují úrovně ze září 2012. Výrazněji přitom vzrostla sazba z malých úvěrů s objemem do 30 mil. Kč než z úvěrů velkých. Rozpětí mezi sazbami z malých a velkých úvěrů však stále zůstává pod dlouhodobým průměrem v důsledku minulého výraznějšího poklesu sazby z malých úvěrů oproti sazbě z velkých úvěrů. Zvýšení tržních úrokových sazeb se již projevilo i v průměrných úrokových sazbách počítaných ze stavu podnikových úvěrů (Tab.1). Sazba z krátkodobých úvěrů vzrostla o 0,5 procentního bodu a z úvěrů s delší splatností o 0,3–0,4 procentního bodu. Plošný pokles úrokových marží zaznamenaný v minulosti se u úvěrů nefinančním podnikům zastavil a tyto marže začaly pozvolna růst.

Graf 1 (BOX) Měnověpolitická sazba a sazby finančního trhu

Zvýšení měnověpolitické sazby se standardně promítlo do vývoje sazeb na finančním trhu

(v %)

Tab. 1 (BOX) Klientské úrokové sazby z úvěrů a vkladů

Růst měnověpolitické sazby se postupně promítá i do vývoje klientských úrokových sazeb

(úroková sazba v %, změna v procentních bodech)

|

|

Úroková sazba |

Změna od |

|

|---|---|---|---|

|

listopadu 2016 |

srpna 2017 |

||

|

DOMÁCNOSTI |

|

||

|

Hypoteční úvěry |

2,3 |

0,4 |

0,2 |

|

Hypoteční úvěry s fixací sazby 1-5 let |

2,3 |

0,3 |

0,2 |

|

Hypoteční úvěry s fixací sazby 5-10 let |

2,3 |

0,5 |

0,2 |

|

Nové hypoteční úvěry |

2,4 |

0,5 |

0,3 |

|

Refinancované hypoteční úvěry |

2,3 |

0,5 |

0,3 |

|

Spotřebitelské úvěry |

8,8 |

-1,4 |

-0,7 |

|

Vklady |

|

||

|

Jednodenní vklady |

0,1 |

0,0 |

0,0 |

|

Nové vklady s dohodnutou splatností |

0,9 |

-0,2 |

0,4 |

|

NEFINANČNÍ PODNIKY |

|

||

|

Nové úvěry celkem |

2,4 |

0,5 |

0,5 |

|

Malé úvěry (do 30 mil. Kč) |

2,9 |

0,5 |

0,7 |

|

Velké úvěry (nad 30 mil. Kč) |

2,2 |

0,5 |

0,4 |

|

Stavy úvěrů celkem |

2,8 |

0,3 |

0,3 |

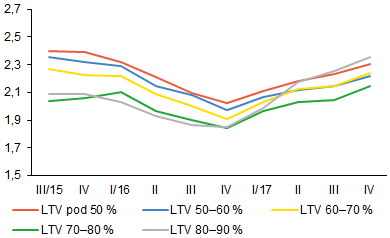

Úroková sazba z úvěrů na bydlení se naproti tomu zvyšuje pomaleji než sazby finančního trhu. Podíl úvěrů na bydlení s delší fixací sazeb v posledním období vzrostl. Podíl úvěrů s fixací sazby od pěti do deseti let dosahuje 39 %, i když nejvyšší podíl mají nadále úvěry s fixací sazby od jednoho roku do pěti let (52 %). Úroková sazba z hypoték se odvíjí zejména od výnosu dlouhodobých státních dluhopisů. Výnos desetiletého státního dluhopisu se aktuálně pohybuje na úrovni 1,8 % a za poslední více než půlrok se zvýšil o 0,9 procentního bodu. Sazba z hypoték vzrostla za stejné období jen o 0,2 procentního bodu a od svého historického minima v listopadu 2016 o 0,4 procentního bodu (Tab. 1). Výnos desetiletého státního dluhopisu nyní dosahuje úrovně z dubna 2014, zatímco sazba z hypoték byla tehdy o zhruba jeden procentní bod výše, než je aktuálně. Úrokové sazby z hypoték vzrostly ve všech pásmech LTV, přičemž nejvýrazněji vlivem makroobezřetnostních opatření ČNB u LTV v rozmezí 80–90 % (Graf 2).

Graf 2 (BOX) Úrokové sazby z nových hypoték dle pásem LTV

Sazby z hypoték vzrostly ve všech pásmech LTV, nejvýrazněji pak vlivem makroobezřetnostních opatření u LTV v rozmezí 80–90 %

(v %)

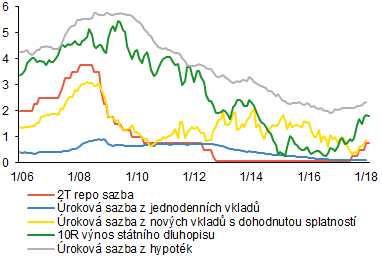

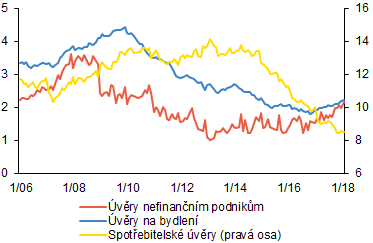

Vedle obav ze ztráty tržního podílu je jedním z faktorů pomalejší transmise sazeb u úvěrů na bydlení i likviditní situace bank. Zatímco náklady financování bank na finančním trhu od loňského podzimu vzrostly, banky vlivem předpokládané vysoké citlivosti poptávky na změnu úrokové sazby z hypoték přistupují ke zvyšování úrokových sazeb z hypoték pozvolna, neboť se obávají ztráty tržního podílu. Proto nebyly zvýšené náklady financování některých bank zatím plně přeneseny do sazeb z hypoték (Graf 3). Úrokové marže ovlivňující ziskovost bank jsou přitom z historického pohledu stále nízké (Graf 4). Vedle toho je jedním z faktorů pomalejší transmise pravděpodobně i sjednávání úrokových sazeb nejen u refinancovaných, ale i nových hypoték na delší období dopředu.1

Graf 3 (BOX) Úroková sazba z hypoték a vkladů domácností

Úroková sazba z hypoték se zvyšuje pomaleji než sazby finančního trhu, úrokové sazby z vkladů jsou nadále velmi nízké

(v %)

Graf 4 (BOX) Úrokové marže bank z nových úvěrů

Úrokové marže bank jsou stále nízké, i když se u úvěrů podnikům a domácnostem na bydlení v posledním období mírně zvýšily

(v procentních bodech)

Poznámka: Úrokové marže jsou propočteny z úrokové sazby z nových úvěrů a vážené úrokové sazby z celkových vkladů nefinančního sektoru.

U spotřebitelských úvěrů se úroková sazba dále snižovala, přestože sazby finančního trhu vzrostly (Tab. 1). V tom se projevoval zejména pokračující dlouhodobý sestupný trend sazeb v tomto segmentu úvěrového trhu, který měl částečně strukturální2 a částečně cyklické vysvětlení. Úroková marže se proto u spotřebitelských úvěrů dále snižuje (Graf 4). Tržní aktivita se koncentruje zejména do refinancování stávajících úvěrů (konsolidace) a do prodlužování jejich splatnosti. Klesají sazby s delší fixací, které tvoří 94 % všech nových spotřebitelských úvěrů. Sazba s krátkodobou fixací naopak vzrostla, podíl úvěrů s touto sazbou je však zanedbatelný.

Úrokové sazby z vkladů jsou stále velmi nízké (Graf 3). Banky mají v podmínkách nízkých úrokových marží a vysoké likvidity slabší motivaci výrazněji zvyšovat depozitní sazby. Sazba z nových vkladů s dohodnutou splatností se sice v reakci na změnu tržních sazeb u domácností zvýšila na 0,9 %, podíl těchto vkladů na celkových vkladech je však nízký (okolo 10 %). Na uvedeném růstu sazeb s dohodnutou splatností se podílela zejména skupina středních bank, která zvýšila sazbu u domácností na 1,5 %. U velkých bank disponujících významnou částí těchto vkladů sazba kolísá v blízkosti úrovně 0,3 %. Úroková sazba z jednodenních vkladů na běžných účtech zůstává v blízkosti nuly (Tab. 1). Sazba z těchto vkladů i v minulosti obvykle odrážela změnu měnověpolitické sazby velmi pozvolna. Podíl jednodenních vkladů na celkových vkladech přitom dosahuje 83 % a oproti období před rokem 2008 výrazně vzrostl.

Celkově lze shrnout, že zvýšení měnověpolitické sazby se promítá skrze tržní sazby zejména do úrokových sazeb z úvěrů. Nejvýrazněji se to projevuje u podnikových úvěrů, u úvěrů na bydlení je přenos pomalejší. Úrokové sazby z vkladů jsou v prostředí stlačených úrokových marží stále velmi nízké.

1 Dle dílčích informací se klienti snaží refinancovat hypotéky i s určitým předstihem. Někteří poskytovatelé nabízejí při refinancování garanci úrokové sazby před uplynutím stávajícího fixačního období na určitou dobu dopředu.

2 Podle připravované publikace z řady Working Papers ČNB – Brož a Hlaváček (2018) – byl hlavním hybatelem poklesu klientských sazeb úvěrů na spotřebu pokles koncentrace, resp. nárůst konkurence.