Graf rizik inflační prognózy

8. Situační zpráva 2018

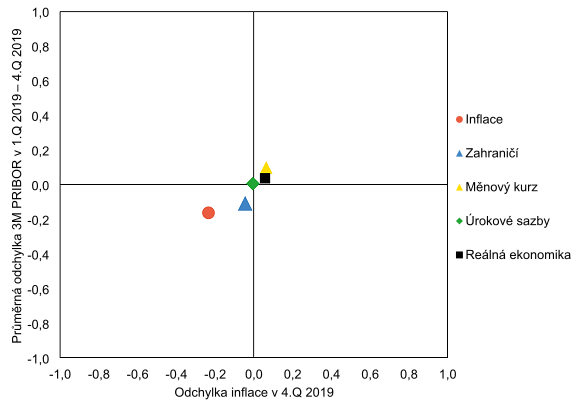

Sekce měnová hodnotí bilanci rizik prognózy ze Zprávy o inflaci IV/2018 jako zhruba vyrovnanou. V simulaci GRIPu je působení jednotlivých rizik plynoucích z nově publikovaných údajů v součtu mírně protiinflační. Tímto směrem působí především nižší pozorovaná domácí inflace, která byla převážně důsledkem neočekávaného odeznění růstu kolísavých cen potravin. V menší míře protiinflačním směrem v simulaci dopadá i přehodnocení výhledu zahraničních veličin. Mírně slabší měnový kurz v průběhu čtvrtého čtvrtletí má naopak lehce proinflační vliv. V případě ostatních údajů z domácí ekonomiky se prognóza kvalitativně dobře naplňuje, když odchylky od prognózy jsou povětšinou jen mírné a dílčí.

Nad rámec simulace GRIPu přetrvává riziko možného déletrvajícího působení negativního sentimentu světových trhů na kurz koruny. Toto riziko bylo ve Zprávě o inflaci IV/2018 zachyceno citlivostním scénářem měnového kurzu, v němž tlaky na další oslabení koruny vedly k výrazně vyšším úrokovým sazbám ve srovnání se základním scénářem prognózy. Protiinflačním rizikem nad rámec GRIPu je naopak aktuální pokles světových cen ropy. I nadále přetrvávají nejistoty spojené s protekcionistickými tendencemi ve světovém obchodě a se způsobem odchodu Spojeného království z EU.