Graf rizik inflační prognózy (GRIP)

4. Situační zpráva 2018

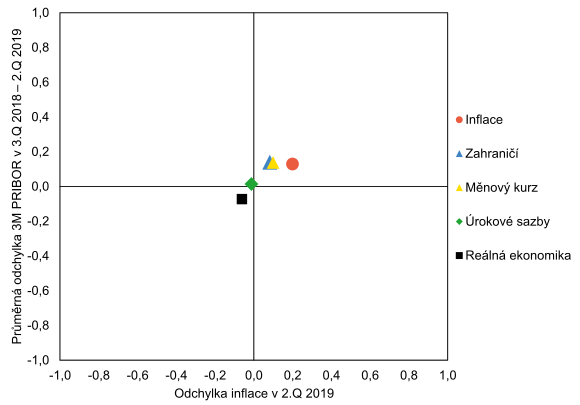

Sekce měnová hodnotí bilanci rizik prognózy ze Zprávy o inflaci II/2018 jako proinflační a jdoucí ve směru vyšší trajektorie úrokových sazeb. V simulaci GRIPu působí souběžně v tomto směru mírné vlivy vyšší domácí inflace, slabšího měnového kurzu a vyššího výhledu zahraničních cen. Působení domácí reálné ekonomiky je vůči prognóze jen lehce protiinflační. Dosavadní vývoj domácích úrokových sazeb odpovídá predikci.

Nad rámec simulace GRIPu by výše uvedená proinflační rizika mohla být dále zesilována přetrváním slabšího kurzu koruny vůči stávající prognóze i v následujících čtvrtletích. Tato prognóza očekává skokové posílení kurzu již v příštím čtvrtletí, avšak globální faktory působící na aktuálně slabší hodnoty kurzu ve srovnání s prognózou zřejmě přetrvají delší dobu. Na druhou stranu v poslední době zesilují vnější rizika ekonomického růstu směrem dolů.