Obchodní války bez vítězů

Poslední léta v mezinárodním obchodu byla poznamenána hrozbou zavedení obchodních cel mezi USA a jejich hlavními obchodními partnery. Zastánci zavedení cel mluvili o ochraně domácích výrobců před levným dovozem a o zvýšení zaměstnanosti a přítoku peněz do státního rozpočtu. Odpůrci cel varovali před zvýšením dovozních cen, poklesem domácí výroby i mezinárodního obchodu a následným poklesem zaměstnanosti. Mimoto se očekávání zavedení cel promítalo i do napětí na finančních trzích.

Zahraniční i mezinárodní instituce zkoumaly dopady cel na světovou ekonomiku i na jednotlivé země v rámci strukturálních a empirických modelů. Většina odhadů se shoduje v tom, že cla by měla negativní dopad nejen na dotčené země, ale i na americkou ekonomiku samotnou.

V tomto blogu přispíváme k diskusi o dopadu zavedení cel v rámci strukturálního modelu s více zeměmi. Zkoumáme několik scénářů2 zahrnujících oboustranné zavedení cel Spojenými státy proti Číně, a globální obchodní válku, která odpovídá zavedení bilaterálních cel mezi všemi zeměmi navzájem.

Naše výsledky ukazují, že zavedením cel žádná ekonomika nevyhrává, neboť cla mají výrazně negativní dopad na jednotlivé země přes inflační a obchodní kanály.

Zavedení cel zvyšuje spotřebitelskou inflaci a ceny průmyslových výrobců. Velikost tohoto účinku je ovlivněna mírou nahraditelnosti dovážených výrobků. Krátkodobě je přepínání mezi dovozy z různých zemí problematické. Vliv zde mají v minulosti navázané obchodní vztahy a vybudované logistické a výrobní řetězce. Pro řadu surovin a některé druhy průmyslového a spotřebního zboží lze i ve středním a dlouhém období očekávat omezenou nahraditelnost. Dodávky některých surovin vyžadují přírodní zdroje, často jde o horniny s unikátním složením nebo je těžba surovin podmíněna specifickými klimatickými a geografickými podmínkami.3 Ať už jde o unikátní průmyslové a spotřební zboží nebo o jejich dominantního výrobce/exportéra, zavedení cel zvyšuje náklady navazujícím výrobcům, a tím pádem růst cen v průmyslu a celkovou spotřebitelskou inflaci. Uvedené skutečnosti mají za následek nižší ekonomický růst, pokles vývozu a vyšší nezaměstnanost. Pro země, na jejichž výrobky se vztahují cla, znamenají obchodní války vyšší vývozní ceny. To vede k nižším vývozům a ekonomickému útlumu.

Znamená to, že vyhrávají ti obchodní partneři USA, kteří jsou zavedenými cly nedotčeni? Pokud nejde o lehce nahraditelné zboží, pak také ne. Pokles výroby v zemích dotčených zavedenými cly ze strany USA se u dalších zemí projevuje poklesem zahraniční poptávky. Ekonomický propad u zahraničních obchodních partnerů se pak tedy přelévá i do zpomalení ekonomického růstu v zemích, kterých se cla přímo nedotýkají.

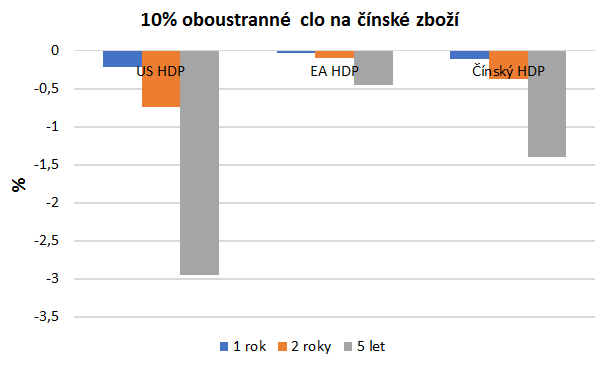

Obrázek 1. Obchodní válka mezi Čínou a USA. Kumulovaná ztráta HDP.

Obrázek 1 ukazuje kumulovanou ztrátu HDP v případě zavedení 10procentního cla mezi USA a Čínou. Největší ztráta výstupu dopadne na americkou ekonomiku, která má v Číně jednoho z největších dovozců. Navíc dojde ke zvýšení inflace v Číně i v USA. Rigidita čínské měny a masivní využití politiky minimálních rezerv jako nástroje měnové politiky (místo změny úrokových sazeb) zmírní průsak obchodní války do čínské inflace a růstu. Pokles poptávky ze strany Spojených států a Číny negativně, ovšem výrazně méně, ovlivní také eurozónu.

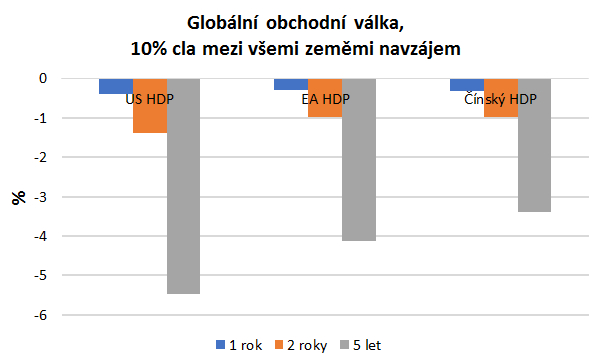

Obrázek 2. Globální obchodní válka. Kumulovaná ztráta HDP.

Obrázek 2 ukazuje obdobné výpočty pro scénář globální obchodní války, ve které by každá ze jmenovaných zemí zavedla 10procentní cla vůči všem zbývajícím hlavním obchodním partnerům. V tomto případě by každá země utrpěla zvýšenou dovozní inflací a poklesem zahraniční poptávky. Ve všech dotčených zemích bychom přitom pozorovali ekonomický propad, největší ale v USA.4

Naše výsledky jsou v souladu s odhady jiných centrálních bank a mezinárodních institucí, které ukazují, že plošným zavedením cel by Spojené státy ublížily především samy sobě. Vysoká inflace a omezená nahraditelnost některých druhů zboží a surovin pak působí proti zamýšlenému cíli ochrany domácího trhu, zvyšuje nezaměstnanost a tlumí ekonomický růst.

1 Tento blog využívá výsledků z připravovaného článku autorů V. Audzei a J. Brůhy “A Model of Euro Area – China – United States: Trade Links and Trade Wars”. Náš model je rozšířenou variantou modelu evropsko-amerických obchodních vazeb z dílny Belgické národní banky, do kterého jsme přidali čínskou ekonomiku a vzali v úvahu dominantní roli amerického dolaru ve světovém obchodu. Jednotlivé země v modelu jsou propojené vzájemným obchodem s průmyslovým a spotřebním zbožím a také finančními vazbami. Dovážené komodity vstupují do modelu jako výrobní surovina i jako spotřební zboží. Měnové kurzy jsou determinovány rozdíly v inflaci a úrokových sazbách. Náš model zahrnuje omezenou schopnost amerických výrobců přepínat mezi vstupy dováženými z různých zemí, alespoň v krátkém a středním období. To znamená, že pokud vzroste cena čínských průmyslových komodit, američtí dovozci, resp. výrobci finálních výrobků, je budou moci jen v omezeném rozsahu nahradit evropskými.

2 Ve zmíněném článku zkoumáme i scénáře zahrnující jednostranné zavedení cel Spojenými státy proti Číně a eurozóně a oboustranné zavedení cel Spojenými státy proti Číně a také proti Číně a eurozóně.

3 Příkladem může být ocel. Čína vyrábí víc než polovinu světové spotřeby oceli, k čemuž přispívají i velké zásoby uhlí na jejím území. Čína má i velké zásoby železné rudy, které už však nepokrývají její rostoucí potřeby.

4 Hloubka propadu souvisí s podílem obchodních partnerů v dovozu každé ze zemí. V USA by se v tomto scénáři cla týkala zhruba 35 % dovozu, zatímco v eurozóně a Číně 23 a 17 %.